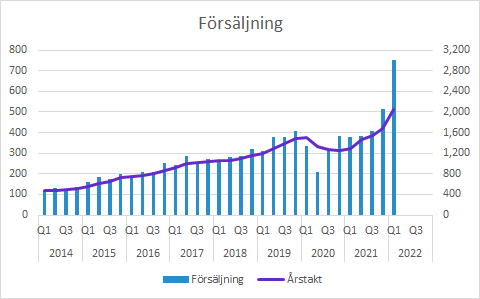

Vitrolife: Försäljningen fördubblades med hjälp av förvärv och valutaeffekter

Vitrolifes organiska tillväxt justerat för valutor var 11% och tittar vi istället på pro forma var tillväxten 10%. Det här är första hela kvartalet som inkluderar förvärvade Igenomix, vilket med hjälp av positiva valutaeffekter nästan fördubblade försäljningen i Q1. Förvärvet har dock lägre marginaler, vilket rent matematiskt medför lägre brutto- och EBITDA-marginaler. Förvärvet leder även till ökade avskrivningar så effekten på EBIT-nivå är ännu större. Sammantaget går det mesta i rätt riktning, pandemin får en allt mindre inverkan på verksamheten och IVF-cyklerna på global basis är nu i stort sett på normal nivå.

Försäljningen växte med 98% till 752 (379) SEKm i Q1, men en stor del (74%) kommer från förvärvet av Igenomix som konsoliderades från december. Det påverkade alltså en tredjedel av Q4, men det här är första kvartalet med fullt genomslag. Försäljningen lyfts även av positiva valutaeffekter (+13%), men rensar vi även för det var den organiska tillväxten 11% i kvartalet.

Om vi istället tittar på tillväxten pro forma (om den förvärvade verksamheten hade varit en del av bolaget för ett år sedan) var tillväxten 10%.

Bolaget bedömer att den globala IVF-marknaden nu är tillbaka på en normal nivå efter utmaningarna under pandemin. En del marknader är något sämre på grund av kvarvarande negativa effekter, men vår tolkning är att det uppvägs av något förhöjda aktiviteter på grund av uppdämt behov på andra ställen.

Försäljning per affärsområde

Vitrolife rapporterar från och med nu i tre affärsområden:

- Consumables

- 18% organisk tillväxt i lokala valutor. Rapporterad försäljning: 307 (243) SEKm.

- Technologies

- -1% organisk tillväxt i lokala valutor. Rapporterad försäljning: 141 (136) SEKm.

- Genetic Services

- Nytt segment. Rapporterad försäljning: 304 (0) SEKm.

Försäljning per geografisk region

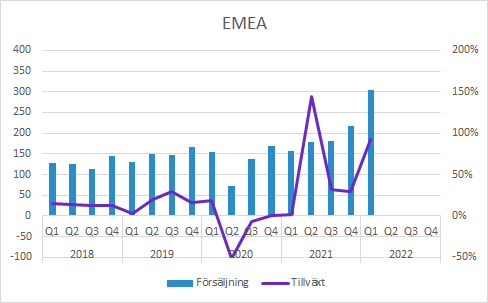

EMEA växte med 85% i lokala valutor till 304 (159) SEKm. Genetic Services som inte fanns i jämförelsekvartalet bidrog med SEK 105m i kvartalet.

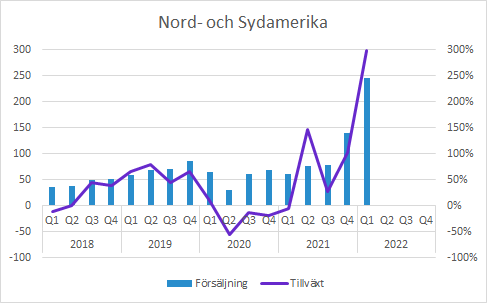

Nord- och Sydamerika växte med 255% i lokala valutor till 246 (62) SEKm. Av ökningen förklaras hela SEK 154m av försäljningen inom Genetic Services som är starka i regionen (inte bara USA). Men ökningen drevs även av en god utveckling inom Consumables som växte 21% i lokala valutor.

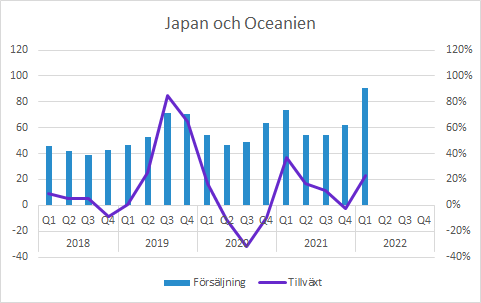

Japan och Oceanien växte med 21% i lokala valutor till 91 (74) SEKm. Technologies minskade jämfört med föregående år på grund av hög försäljning av utrustning för ett år sedan.

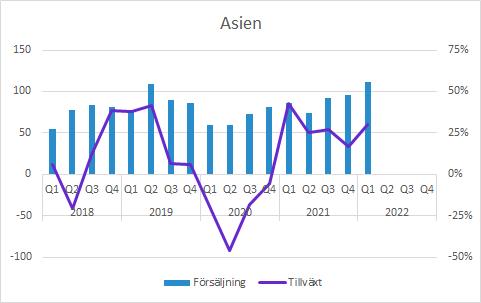

Asien växte med 19% i lokala valutor till 111 (85) SEKm. Consumables ökade med 32% i lokala valutor vilket förklaras med ökat antal IVF-cykler och även en positiv inverkan från Genomics.

Vitrolifes marginaler

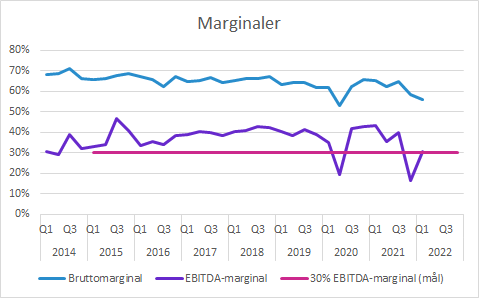

Bruttomarginalen försämrades till 55.7 (65.2) procent i Q1. Det finns många faktorer som påverkar, men den viktigaste är att den förvärvade verksamheten har lägre bruttomarginaler än den tidigare verksamheten. Tittar vi istället på pro forma var bruttomarginalen 57.0% i Q1 2020, så marginalen kontraherade något även om man tittar på den nuvarande verksamheten.

EBITDA-marginalen uppgick till 30.4 (43.0) procent och klarade sig därmed precis över målet på 30%. Vi har inte justerat för engångseffekter i grafen ovan, men den svaga marginalen i Q4 inkluderar engångseffekter från förvärvet. Om man hade justerat för dem hade EBITDA-marginalen varit ca 32% i det kvartalet. Samtidigt hade Q4 bara en av tre månader inklusive förvärvet, medan det ingår och därmed sänker marginalen i hela Q1.

Väljer vi att jämföra med pro forma var EBITDA-marginalen 34.4% i Q1 2020. Av marginalförsämringen på fyra procentenheter förklaras alltså ca 1.3 procentenheter av lägre bruttomarginal pro forma.

Förvärvet leder till ökade avskrivningar och därför är effekten på EBIT och EBIT-marginalen betydligt större. Rapporterad EBIT kom in på 133 (142) SEKm, vilket motsvarar en EBIT-marginal på 17.8 (37.6) procent. Avskrivningarna ökade till 95 (21) SEKm i Q1.

Övrigt

Bolaget lägger pandemin bakom sig i allt större utsträckning, även om det fortfarande finns en del kvarvarande effekter. Installation av utrustning som dessutom behöver utbildning har påverkat negativt i Kina på grund av reserestriktioner med mera. Den underliggande efterfrågan finns kvar och det är rimligen bara en tidsfråga innan det återhämtar sig.

Bolaget påverkas liksom de flesta andra bolag av förhöjda transportkostnader, diverse störningar inom supply chain och allmän kostnadsinflation. Under telefonkonferensen ville ledningen inte använda det som ursäkt, utan fokuserar istället på att hantera situationen så gott det går. Vår generella bild är att det här är faktorer som kommer förbättras från nuvarande läge, även om det antagligen kommer ta lång tid innan läget normaliseras.

Just nu pågår en hel del aktiviteter med integration (som kan sänka kostnader), men även satsningar som ska leda till tillväxt (som ökar kostnaderna). Satsningar nu för försäljning senare sänker marginalerna kortsiktigt, men samtidigt finns det en god skalbarhet i många delar av verksamheten. Vårt intryck från telefonkonferensen är att ledningen inte är särskilt bekymrade över marginalmålet på 40% EBITDA-marginal där marginalen hamnade i det här kvartalet.

Samtidigt sker det förändringar i positiv riktning på många marknader även om det är processer som sker gradvis och inte heller är nya. Men det handlar om ökat stöd för dem som genomgår behandlingar och för Vitrolifes del är det positivt med att det händer så mycket inom områden de är verksamma inom, tex genetisk testning.

Läs mer om våra initiala tankar kring förvärvet av Igenomix som vi skrev om den 9 juli:

Vitrolife: Förvärvet av Igenomix stärker svagaste punkten

Murgata har inte offentliggjort prognoser för bolaget och har därmed inte heller någon officiell syn på aktien.

Vitrolifes bolagssida hittar du här: https://murgata.se/vitrolife/

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nyhet: Nu finns Murgata på YouTube – prenumerera gärna där!

Länkar till rapporter, presentationer, webcasts med mera finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får inte äga aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.