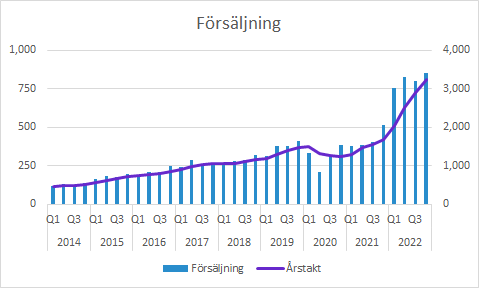

Vitrolife: 11% underliggande tillväxt i Q4

Vitrolife ökade försäljningen till 855 (514) SEKm i Q4 med god hjälp av förvärv och positiva valutaeffekter. Den organiska tillväxten i lokala valutor var 11% i kvartalet. Samtliga fyra marknadsregioner och alla tre affärsområden växte jämfört med samma period föregående år. Marginalerna påverkas av förvärvet, omstruktureringar och den generellt utmanande situationen för många bolag kring inflation, logistik med mera. Proforma förbättrades EBITDA-marginalen till 31.9 (27.8) procent. Bronwyn Brophy blir ny VD och hon tillträder senast den 1 augusti. Styrelsen föreslår höjd utdelning till 0.85 (0.80) kronor per aktie.

Vitrolife växte försäljningen med 66% till 855 (514) SEKm. Det motsvarade 11% organisk tillväxt i lokala valutor, 37% förvärvad tillväxt och 18% positiv valutaeffekt.

Förvärvet av Igenomix, som nu integrerats i Vitrolife och utgör en stor del av Genetic Services, har konsoliderats i Vitrolife sedan 1 december 2021. Det innebär att den rapporterade försäljningen i jämförelsekvartalet inkluderade två av tre månader inklusive Igenomix. Från och med Q1 2023 är kvartalen mer jämförbara, även om det skett andra förändringar sedan förvärvet, till exempel att en verksamhet i Kina har sålts och covid-testning har upphört.

Förvärvet förklarar alltså en stor del av den högre försäljningen 2022 jämfört med 2021 och även att försäljningen i Q4 2021 var betydligt högre än de föregående kvartalen.

Försäljning per affärsområde

Vitrolife rapporterar i tre affärsområden: Consumables, Technologies och Genetic Services.

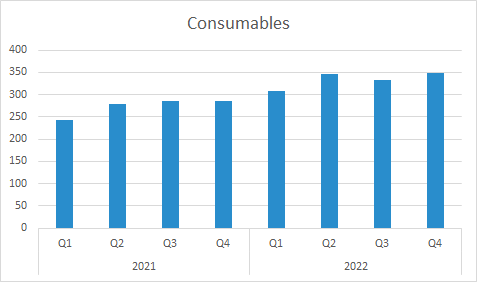

Consumables

Inom affärsområdet Consumables finns medier (=vätskor), nålar, pipetter och engångsprodukter av plast som används i olika steg under “provrörsbefruktningen”.

Consumables växte med 23% till 349 (284) SEKm, vilket motsvarade 10% i lokala valutor. Asien växte med 32% i lokala valutor och regionen Japan och Oceanien växte med 27% i lokala valutor. Det mer gynnsamma ersättningssystemet i Japan fortsätter att ha en positiv effekt på försäljningen och Genomics produkter bidrog också till ökningen.

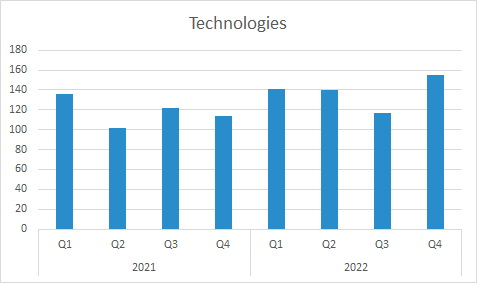

Technologies

Inom affärsområdet Technologies finns time-lapse-system (som följer embryots celldelning efter befruktningen), inkubatorer (värmeskåp med kontrollerad miljö) och exempelvis laserutrustning.

Technologies växte med växte med 36% till 156 (114) SEKm, vilket motsvarade 27% i lokala valutor. Bolaget uppger i rapporten att tillväxten påverkades av tidpunkten på stora ordrar. På telefonkonferensen framhöll VD att det försäljningen tenderar att fluktuera mellan kvartalen, men att de ser en god underliggande trend. Alla fyra marknadsregioner växte tvåsiffrigt i lokala valutor.

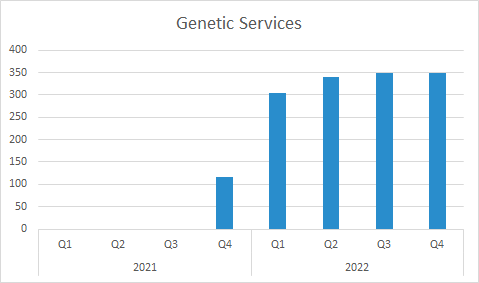

Genetic Services

Inom affärsområdet Genetic Services erbjuds genetiska tester som inför behandlingen för att till exempel undersöka vilka embryon som har ett anlag för en viss ärftlig sjukdom.

Genetic Services ökade försäljningen till 349 (116) SEKm varav SEK 192m av ökningen berodde på förvärvet. Tittar vi istället pro forma (som om förvärvet hade varit inkluderat i hela jämförelsekvartalet) var ökningen SEK 132m. Förvärvet inkluderade även covidtester och verksamheterna har integrerats på olika sätt, så även om man kan justera för tillväxt på flera olika sätt blir det ändå inte helt jämförbart.

Försäljning per geografisk region

Vitrolife har fyra geografiska marknadsorganisationer: EMEA (Europe, Middle East & Africa). Nord- och Sydamerika, Japan och Oceanien samt Asien.

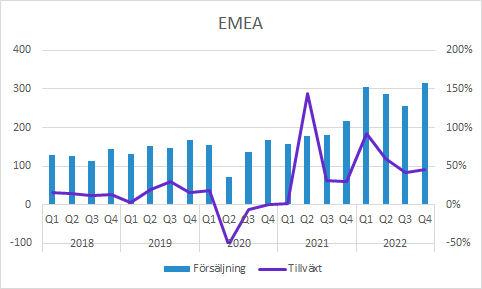

EMEA

Försäljningen i EMEA ökade till 316 (218) SEKm, vilket motsvarar 2% organisk tillväxt i lokala valutor. Tittar vi istället på pro forma var tillväxten 6%.

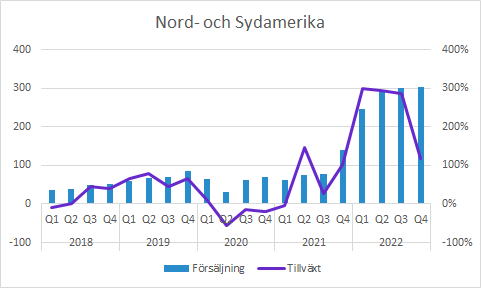

Nord- och Sydamerika

Försäljningen i Nord- och Sydamerika växte till 303 (139) SEKm, vilket motsvarade 8% organisk tillväxt i lokala valutor och 1% pro forma.

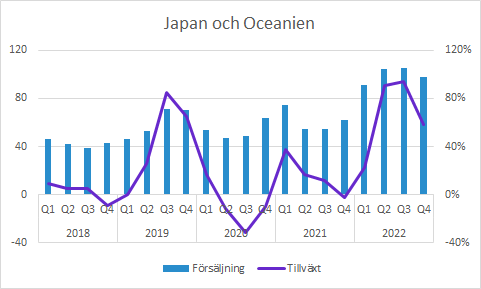

Japan och Oceanien

Försäljningen i Japan och Oceanien förbättrades till 98 (62) SEKm i Q4, vilket motsvarade 29% organisk tillväxt i lokala valutor (24% pro forma).

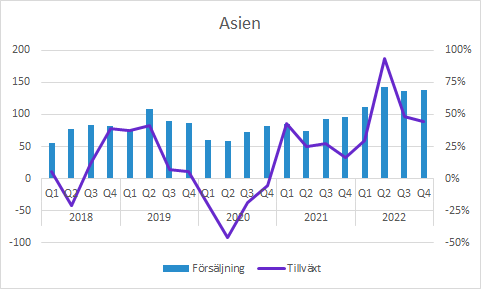

Asien

Försäljningen i Asien hade en organisk tillväxt i lokala valutor på 21% och den rapporterade försäljningen i Q4 var 138 (95) SEKm och pro forma var tillväxten 15%.

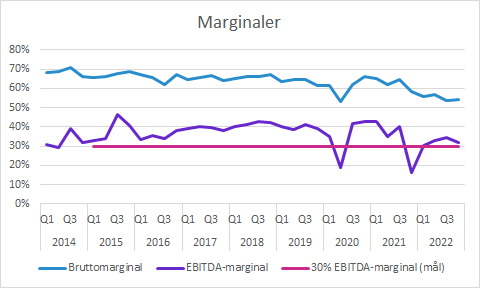

Vitrolifes marginaler

Bruttomarginalen försämrades till 54.2 (58.2) procent och det beror till stor del på en ogynnsam produktmix. Högre andel “genomic kits” och “disposable devices” som har lägre bruttomarginal än exempelvis medier sänkte koncernens bruttomarginal.

EBIT i Q4 var 169 (40) SEKm, vilket motsvarar en EBIT-marginal på 19.8 (7.7) procent. Justerat för förvärvskostnader på SEK 79m var EBIT-marginalen i jämförelsekvartalet 23.1%.

EBITDA var 273 (85) SEKm, vilket motsvarar 31.9 (16.5) procent. Förvärvrelaterade engångskostnader påverkade EBITDA i jämförelsekvartalet med SEK 85m, vilket innebär att den justerade EBITDA-marginalen var 33.0% i Q4 2021.

Tittar vi istället på EBITDA-marginalen proforma förbättrades den till 31.9 (27.8) procent. I nedanstående figur har vi använt oss av rapporterade resultat inklusive engångseffekten i Q4 2021.

De något sämre EBIT- och EBITDA-marginalerna jämfört med förra årets justerade nivåer beror på bruttomarginalen försämrats, medan kostnaderna som andel av försäljningen har minskat. Det här är också rapporterade siffror som jämförs med ett kvartal som bara inkluderade förvärvet två av tre månader.

Övrigt

Som tidigare meddelats, och som vi skrev om i rapportkommentaren för Q3 2022, ska VD Thomas Axelsson gå i pension. Hans sista arbetsdag blir 31 mars och därefter kommer nuvarande styrelseordförande Jón Sigurdsson bli tillförordnad VD. Styrelseledamoten Henrik Blomquist från Bure blir ordförande till stämman den 27 april som väljer styrelse inklusive ordförande.

Den 1 februari meddelades att Bronwyn Brophy utsetts till ny VD för Vitrolife. Hon tillträder senast 1 augusti 2023. Hon kommer från Irland och har haft ledande positioner inom globala bolag i branschen inklusive Thermo Fischer, Medtronic och Johnson & Johnson. Under de senaste åren var hon ansvarig för Immunodiagnostics Division inom Thermo Fischer dessförinnan President för EMEA-regionen.

Det förändrade ersättningssystemet i Japan fortsätter att ha en positiv inverkan på marknaden och Vitrolifes försäljning.

Trots utmanande förhållanden i Kina med nedstängning och smittspridning har försäljningen hållit uppe väl, men kunderna förväntar sig att det finns ett visst uppdämt behov av IVF-behandlingar.

I VD-ordet nämns att makroekonomiska och geopolitiska osäkerheten kan påverka IVF-marknaden. De offentliga IVF-klinikerna har inte märkt någon sådan effekt, men däremot har vissa privatägda kliniker i Australien, Europa och USA märkt en viss negativ påverkan.

Vitrolife har hanterat inflation, materialbrist och utmaningar med logistik på ett bra sätt. Det finns fortfarande utmaningar och bedömningen är att de gradvis kommer lätta under de nästkommande kvartalen.

Styrelsen föreslår en utdelning på 0.85 (0.80) kronor per aktie.

Murgata har inte offentliggjort prognoser för bolaget och har därmed inte heller någon officiell syn på aktien.

Vitrolifes bolagssida hittar du här: https://murgata.se/vitrolife/

Mer läsning hos Murgata

- Fler intressanta bolag i Hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nu finns Murgata på YouTube – prenumerera gärna där!

Länkar till rapporter, presentationer, webcasts med mera finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.