Xvivo: Oförändrad försäljning i lokala valutor

Q4 är ett säsongsmässigt starkt kvartal och bolaget rapporterade rekordförsäljning. Tillväxten på 7% hjälptes av valutor och justerar man för den effekten var det 0% underliggande tillväxt. Bolaget har en hög utvecklingstakt på flera fronter och det tynger marginalerna planenligt. EBITDA-marginalen på 13.6 (18.0) procent minskade och det inkluderar inte heller aktiveringar.

Oförändrad försäljning i lokala valutor

Den totala försäljningen växte med 7% i Q4 till 62.4 (58.4) SEKm, vilket motsvarar oförändrad tillväxt i lokala valutor. Försäljningen utan kapitalvaror växte med 6% i lokala valutor 59.4 (52.3) SEKm. Kapitalvaror tenderar att variera och den totala tillväxten hämmades av låg försäljning i Q1 kombinerat med hög försäljning i jämförelsekvartalet.

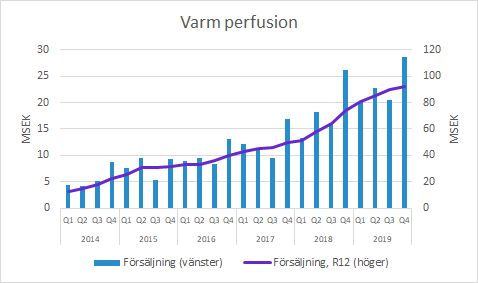

Varm perfusion hade rekordförsäljning

Varm perfusion är en del av förbrukningsvarorna som bland annat inkluderar Steen Solution. Säsongseffekten med stark Q4-försäljning visade sig även i år och försäljningen lyckades även överträffa de väldigt tuffa jämförelsekvartalet. Enligt vår beräkning var tillväxten cirka 9% inklusive positiva valutaeffekter.

Årstakten i försäljningen är nu cirka SEK 92m och man bör vara försiktig med att tolka enskilda kvartal, särskilt när säsongseffekterna är så pass kraftiga.

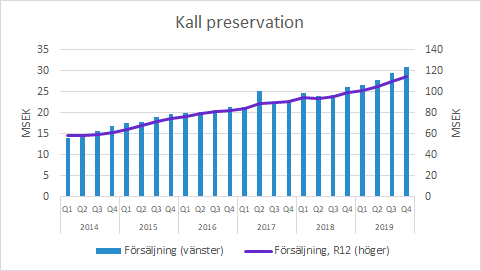

Kall preservation växer bra med lite hjälp av valutor

Kall preservation växte med cirka 18% (vår beräkning). Det är betydligt kraftigare än historiskt och det kan ha två orsaker. Den ena är positiva valutaeffekter som lyfter den rapporterade tillväxten. Den andra är att varm perfusion faktiskt kan lyfta Kall preservation eftersom produkten Perfadex som ingår i Kall Preservation används inom Varm perfusion

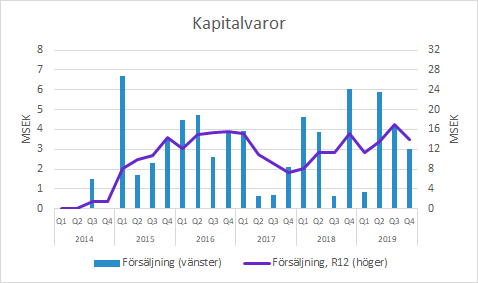

Lägre försäljning av kapitalvaror än i jämförelsekvartalet

Försäljningen av kapitalvaror har stor kvartalsvariation. Det är främst utrustningen XPS som används vid transplantationer enligt den “varma” metoden. Försäljningen sker till förhållandevis låga bruttomarginaler och syftet är mer strategiskt snarare än att försäljningen i sig ska generera intäkter. Däremot är det viktigt att följa eftersom det påverkar den totala försäljningen. Med tanke på jämförelsekvartalets höga försäljning hade kapitalvarorna en negativ tillväxt i Q4 2019.

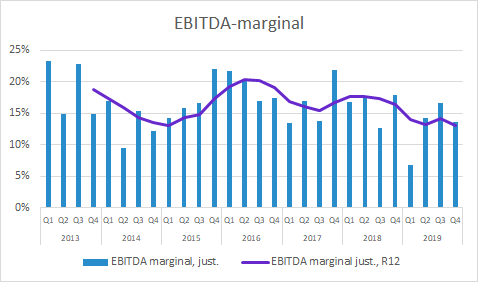

Utvecklingstempot viktigare än marginalerna

EBITDA kom in på 8.5 (10.5) SEKm, vilket motsvarar en EBITDA-marginal på 13.6 (18.0) procent. Under kvartalet har även 17.6 (8.6) SEKm utvecklingskostnader har aktiverats. Bolaget bedriver ambitiösa utvecklingsprojekt och vi anser att det är rätt att investera i dessa istället för att fokusera på marginaler.

Övrigt

Under telefonkonferensen summerade bolaget det händelserika året med många viktiga framsteg.

Bolaget har flyttat fram positionerna inom lungtransplantationer och det syns inte minst i försäljningsutvecklingen.

Bolaget är även väldigt aktivt med att utveckla nya indikationer och de investeringarna syns av naturliga skäl inte på försäljningsraden, men däremot på kostnadssidan.

Ledningen gick även igenom statusen på de olika utvecklingsprojekten och prioriteten bland pipeline-projekten är:

- Hjärttransplantation

- PrimECC

- STEEN solution för lever och njure

- ITT = Isolated Tissue Therapy

Murgata har för närvarande inte analysbevakning av Xvivo Perfusion. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Xvivo Perfusion finns på bolagssidan.

Rapportkalendern med länkar till rapporter, presentationer och rapportkommentarer finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.