Biogaia: God underliggande tillväxt

Biogaia växte med 13% i lokala valutor i Q1. Det största området Barnhälsa växte med 19%. Försäljningen inom Vuxenhälsa minskade jämfört med förra året på grund av en betalning från en partner i jämförelsekvartalet, men den underliggande försäljningen inom området växte med 24%. Vårt första intryck är att det är en stabil rapport med stark underliggande tillväxt och goda marginaler. Produkterna säljs i 100 länder, men expansionen fortsätter till nya länder och med nya produkter.

Biogaia växte med 11% till 156.6 (141.1) MSEK i Q1, vilket motsvarade en ökning på 13% i lokala valutor.

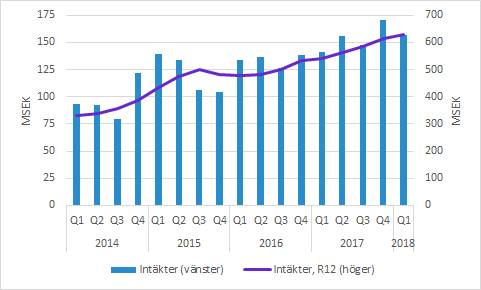

Den största marknaden EMEA ökade med 7%, vilket främst drevs av segmentet Barnhälsa.

Asia Pacific minskade med 11% i Q1. Barnhälsa växte, men inom Vuxenhälsa minskade intäkterna på grund av en stor betalning från Kabaya Ohayo för kunskapsöverföring i Q1 förra året.

Försäljningen i Americas växte med 43%. Även den regionen drevs främst av en god utveckling inom Barnhälsa.

Bruttomarginalen minskade något till 73.9 (74.9) procent. Utvecklingen inom barnhälsa var stabil, medan vuxenhälsa påverkades av den ovannämnda betalningen från Kabay Ohayo (som bokförts till 100% bruttomarginal).

EBIT kom in på 56.2 (56.1) MSEK, vilket motsvarade en EBIT-marginal på 42 (40) procent. Bolaget har ändrat på redovisningsprinciperna för terminsaffärer och justerar även historiskt rapporterat resultat. Figuren ovan visar tidigare rapporterade resultat. Skillnaden i jämförelsekvartalet Q1 2017 är marginell.

Barnhälsa växte med 19%

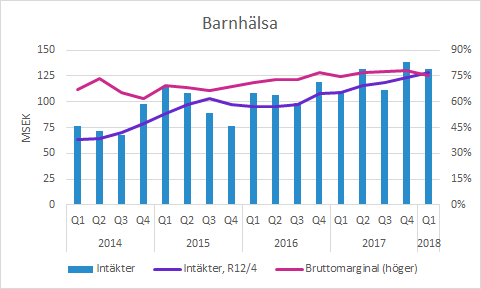

Försäljningen inom Barnhälsa växte med 19% till 131.7 (110.8) MSEK. Ökningen beror enligt bolaget på att framför allt på god efterfrågan av Protectis droppar, men även Protectis tabletter. Försäljningen av droppar ökade i alla regioner och tabletter ökade överallt utom i Asia Pacific där den minskade något.

Bruttomarginalen minskade marginellt till 75.0 (74.7) procent.

Vuxenhälsa minskade med 8%

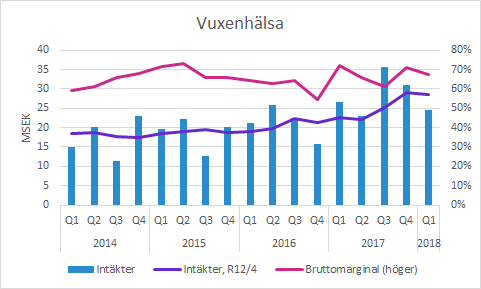

Vuxenhälsa minskade med 8% till 24.4 (26.5) MSEK i Q1 och det beror till stor del på betalningen från Kabaya Ohayo i jämförelsekvartalet. Justerat för den intäkten (som man skulle kunna betrakta som en engångsbetalning) ökade försäljningen med 24%. Försäljningen av tabletter minskade, men det kompenserades uppenbarligen mer än väl av munhälsoprodukterna trots att de inte säljs i Americas än. Maghälsotabletterna uppges ha försäljning “på en mycket låg nivå”.

Bruttomarginalen inom Vuxenhälsa minskade till 67.4 (72.1) procent, vilket alltså till stor del förklaras av Kabaya Ohayo-betalningen förra året.

Övrigt

Under telefonkonferensen berördes produktionsstörningar som nämndes i rapporten. I rapportens VD-ord nämndes att leverantören inte kommer kunna producera det antal easydropper-tuber som bolaget planerat. Därför återgår åtminstone de italienska distributörerna till att återigen använda glasflaskor i Italien.

Lanseringen i Japan går enligt Biogaias förväntningar, men försäljningen är inte riktigt lika hög som distributören förväntat sig. Det uppges inte leda till några negativa effekter på lagernivåer och leveranser.

Lanseringen i Indien går bra och de expanderar till nya regioner. VD ville inte dra alltför långtgående slutsatser av att lanseringen gått väldigt bra inledningsvis. De samarbetar med Dr Reddys som är en stor och välrenommerad aktör.

Murgata har för närvarande ingen analysbevakning av Biogaia. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Biogaia finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.