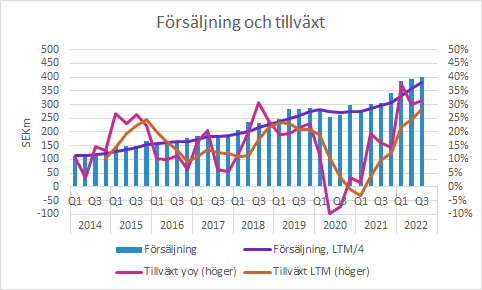

Biotage: Bred organisk tillväxt på 12%

Biotage växte med hela 31% i Q3 till 401 (305) SEKm, vilket motsvarade 12% organisk tillväxt. Den var bred och samtliga geografiska regionen växte starkt och alla produktområden utom det som har med vaccin-produktion växte också. Den justerade EBITA-marginalen kom in på 27.3 (23.9) procent. Biotage har haft ett starkt 2022 och såväl försäljning som marginaler är på ungefär samma nivåer som under årets tidigare kvartal. Därmed har inte den sekventiella utvecklingen ett lika starkt momentum, även om Q3 annars tenderar att vara säsongsmässigt svagt. Omvärlden är utmanande för många bolag i sektorn, men Biotage hanterar situationen väl och verkar inte särskilt oroade över den närmaste framtiden.

Biotage växte försäljningen med 31.2% till 401 (305) SEKm i Q3, vilket motsvarade en organisk tillväxt på 12.2%. Samtliga produktområden förbättrades jämfört med förra året, förutom en liten nedgång inom Scale Up främst drivet av normaliserad tillverkning av covid-vaccin. Det var också en bred geografisk tillväxt för alla tre geografiska regionerna.

Försäljning per produktområde

Från och med Q1 2022 förändrade Biotage sin redovisning av produktområden.

- Small Molecules & Synthetic Therapeutics växte med 24% till 197 (159) SEKm.

- Biologics & Advanced Therapeutics växte med 71% 18 (11) SEKm.

- Scale Up minskade med 5% till 40 (42) SEKm.

- Diagnostics är ett nytt område från förvärvet av ATDBio och försäljningen var 11 (n/a) SEKm.

- Analytical Testing växte 49% till 103 (69) SEKm.

- Water & Environmental Testing växte med 32% till 32 (24) SEKm.

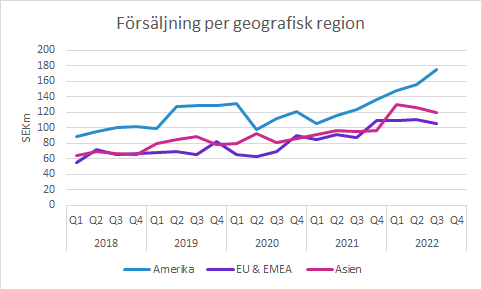

Försäljning per geografisk region

- Amerika växte med 40% till 175 (125) SEKm.

- EMEA växte med 22% till 105 (86) SEKm.

- APAC växte med 28% till 120 (94) SEKm.

Amerika som är den största geografiska regionen fortsätter att växa på ett starkt sätt. De andra två regionerna uppvisar 22-28% tillväxt jämfört med föregående år, men försäljningen håller sig på ungefär samma nivå som under årets två föregående kvartal. Här bör man dock ha i åtanke att det finns en tendens till att Q3 är säsongsmässigt svagt på grund av lägre aktivitet hos kunderna på grund av ledigheter under sommaren.

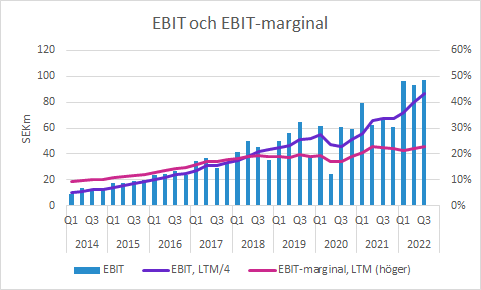

EBITA-marginalen återigen över målet

Bruttomarginalen var i stort sett oförändrad på 60.1 (60.0) procent. Det är något lägre än under de föregående tre kvartalen. Utmaningar inom försörjningskedjan tynger, men det kompenseras av andra effektivitetsförbättringar. Valutorna bör även ha bidragit i positiv riktning, medan prishöjningar åtminstone än så länge inte haft någon större inverkan på bruttomarginalen.

EBIT kom in på 97 (68) SEKm, vilket motsvarar en EBIT-marginal på 24.2 (22.3) procent. Väljer man att justera för en tilläggsköpeskilling och transaktionskostnader var EBIT 102 (71) SEKm och EBIT-marginalen 25.5 (23.1) procent. Grafen nedan har inte justerats.

EBITA var 104 (71) SEKm ojusterat och 110 (73) SEKm justerat. Justerad EBITA-marginal var 27.3 (23.9) procent, vilket kan jämföras med det finansiella målet som i början höjdes till 25% (tidigare 20% EBIT-marginal).

Årets starka EBIT-förbättring är till stor del drivet av försäljningstillväxt, medan EBIT-marginalens årstakt legat på cirka 22% under de senaste sex kvartalen (ojusterat).

Våra sammanfattande tankar

Kvartalet hade en rekordförsäljning som för första gången översteg SEK 400m. Det var en god tillväxt i samtliga regioner och nästan alla produktområden. Den bredden i kombination med den diversifierade kundbasen är en styrka i osäkra tider.

Under telefonkonferensen fick ledningen en fråga om hur stor andel av försäljningen som kom från kunder som uppvisade förluster. Det här är en frågeställning som aktualiserats av att exempelvis BICO har/har haft utmaningar med att kunderna är tillväxtbolag med negativa kassaflöden som har en utmanade situation när kapitalmarknaderna är återhållsamma. Ledningen ville inte diskutera kundernas lönsamhet, men Biotage har en bred kundbas med många lönsamma och stabila kunder som i vissa fall varit kunder i 25 år.

Biotage har haft en stark utveckling hittills i år. Även om det inte saknas utmaningar i omvärlden är vårt intryck av såväl rapport som telefonkonferens att bolagets diskussioner kring detta är mer pliktskyldiga än att de just nu är oroade över den närmaste tiden.

Murgata har för närvarande ingen analysbevakning av Biotage. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Biotage finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nyhet: Nu finns Murgata på Youtube – prenumerera gärna här!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.