Biotage växte 10% organiskt och förvärvade under Q4

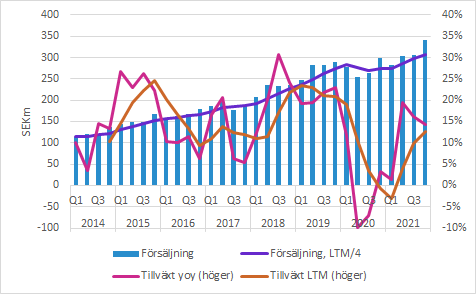

Biotage ökade försäljningen med 14.5% till 341 (298) SEKm med hjälp av 10% organisk tillväxt plus ett förvärv som konsoliderades under drygt två månader i kvartalet. Alla fyra produktområdena och samtliga tre geografiska regioner växte i kvartalet och försäljningen kom in på en rekordnivå. Bruttomarginalen förbättrades jämfört med föregående år trots utmaningar inom försörjningskedjan och EBIT-marginalen var i stort sett oförändrad om man justerar för kostnaderna för förvärvet. Styrelsen föreslår höjd utdelning till 1.55 (1.50) SEK/aktie, vilket är i linje med policyn om att dela ut 50% av resultatet efter skatt. Sammantaget anser vi att det var en bra rapport med bred tillväxt och optimistiska framtidsutsikter.

Biotage växte försäljningen med 14.5% i Q4 till 341 (298) SEKm, vilket motsvarar 10.0% organisk tillväxt. Efter ett svagt 2020 är försäljningen på rekordnivå genom en kombination av organisk och förvärvad tillväxt. Förvärvet av ATDBio som konsoliderades 20 oktober lyfte kvartalets försäljning med SEK 10m.

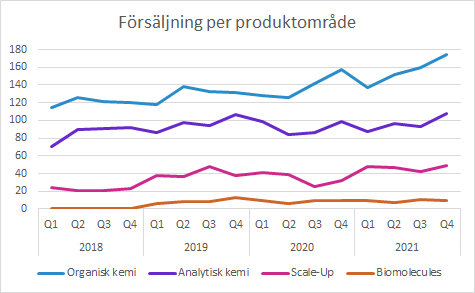

Försäljning per produktområde

Alla produktområden växte jämfört med förra årets Q4.

Organisk kemi är det största produktområdet och växte med 10% i Q4. De tre geografiska regionerna växte med 4-16%.

Analytisk kemi är det näst största produktområdet och växte med 10% i kvartalet. De tre geografiska regionerna växte med 6-11%.

Scale-Up (tidigare kallat “Industriella produkter”) har en hög tillväxt (53%), men från lägre nivå än Organisk och Analytisk kemi. Amerika och EMEA växte med 75% respektive 57%, medan den blygsamma försäljningen i APAC var i stors sett oförändrad.

Biomolecules har särrapporterats sedan Q1 2019, men har än så länge låg försäljning som var i stort sett oförändrad på 7 (7) SEKm.

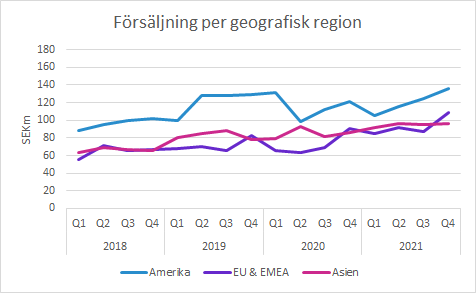

Försäljning per geografisk region

Amerika växte med 11% i Q4 med hjälp av alla produktområden utom det mindre Biomolecules.

EMEA växte med 22% i Q4. Samtliga produktområden växte och den starkaste utvecklingen var även i det här kvartalet inom Scale-Up som säljer produkter till vaccintillverkare.

APAC växte med 12% i Q4 och även här växte alla produktområden. Organisk kemi är det största området och det bidrog också till den största ökningen i absoluta belopp.

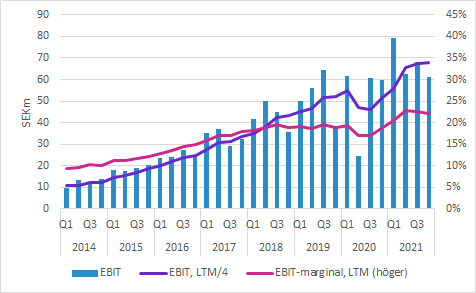

Bruttomarginalen sänkte EBIT-marginalen

Bruttomarginalen expanderade till 62.2 (59.9) procent trots utmaningar med försörjningskedjan. Det förklaras åtminstone delvis av en gynnsam mix av produkter och geografiska regioner.

EBIT förbättrades marginellt till 61 (60) SEKm trots engångskostnader relaterade till förvärvet av ATDBio. Det motsvarar en EBIT-marginal på 17.9 (20.0) procent.

Väljer man att justera för engångskostnaderna, vilket vi inte gjort i nedanstående figur, var EBIT SEK 70m och EBIT-marginalen 20.7%. Det är alltså ungefär på samma nivå som föregående år trots den högre bruttomarginalen.

Just nu överskrider Biotage sitt EBIT-marginalmålet på 20% (räknat som genomsnittet under en treårsperiod), både när man tittar på Q4 och på årstakten. Under 2018 och 2019 låg bolaget precis under den nivån och sedan kom pandemin.

Förvärvet av ATDBio

Den 20 oktober meddelade Biotage (pressmeddelande) att ATDBio förvärvats för cirka SEK 534m. Det finansierades genom befintlig kassa, lån och emission av aktier till säljarna.

Det förvärvade bolaget hade en försäljning på cirka SEK 42m för hela 2020. I dagens rapport framgår att förvärvet bidrog med SEK 10m i omsättning och en nettovinst på SEK 1m under den del av kvartalet ATDBio var konsoliderat. Man bör inte dra alltför långtgående slutsatser av marginaler under en så pass kort period som rimligen inte kan betraktas som normal.

Om ATDBio hade varit en del av Biotage under hela 2021 hade koncernen haft försäljning på SEK 1,291m. Utan bidraget från förvärvet hade försäljningen varit SEK 1,222m, så om ATDBio varit en del av Biotage under hela 2021 hade förvärvet lyft Biotages försäljning med 4.8%.

Murgata har för närvarande ingen analysbevakning av Biotage. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Biotage finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nyhet: Nu finns Murgata på Youtube!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.