Godkänd rapport i rätt riktning

Boule Diagnostics växte försäljningen med 3% i Q2 och expanderade marginalerna jämfört med förra årets enkla jämförelsekvartal. Sammantaget tycker vi att det var en helt OK rapport utan alltför mycket dramatik.

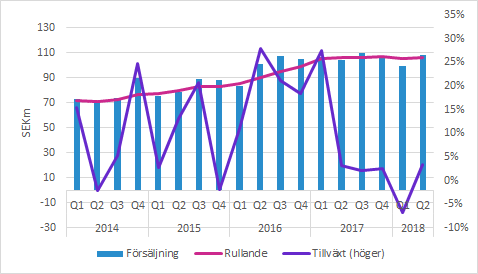

Försäljningen växte med 3%

Boule Diagnostics växte försäljningen med 3.4% till 107.8 (104.3) SEKm, vilket motsvarade en ökning med 3.0% justerat för valutaeffekter.

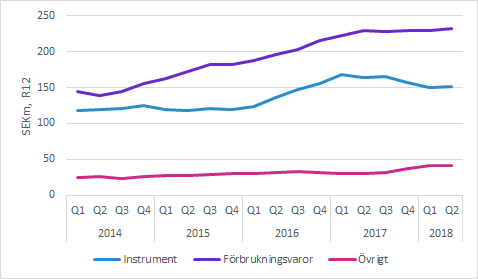

Försäljning per produktkategori

Instrumentförsäljningen ökade med 1%, men minskade med 4% mätt i antal instrument. Den här typen av försäljning tenderar att ha betydande kvartalsvariationer, men det är i alla fall positivt att priset per instrument ökat något.

Förbrukningsvarorna för egna instrument ökade med 16% i Q2, medan förbrukningsvaror för OEM och CDS-brand minskade med 29%. Det är betydligt viktigare på lång sikt att förbrukningsvarorna för egna instrument ökar.

Nedanstående figur visar hur instrument, de totala förbrukningsvarorna och kategorin övrigt utvecklas i årstakt (rullande 12 månader). En försiktig slutsats är att årstakten av instrumentförsäljningen är kvar på samma nivå som efter Q1.

I det stora hela har förbrukningsvarorna hållits relativt oförändrat under det senaste året medan instrumenten efter det senaste årets nedgång nu är tillbaka på ungefär samma nivå som knappt två år sedan.

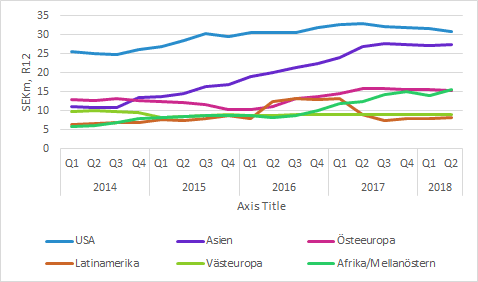

Försäljning per geografisk region

USA är den försäljningsmässigt största regionen och där minskade försäljningen med 11% i Q2. Östeuropa minskade också med 6%, medan övriga regioner växte. Asien som är den näst största regionen ökade med modesta 3% och Västeuropa växte med 20%. Latinamerika och Afrika/Mellanöstern levde upp till benämningen tillväxtmarknader och ökade försäljningen med 20% respektive 56% i Q2.

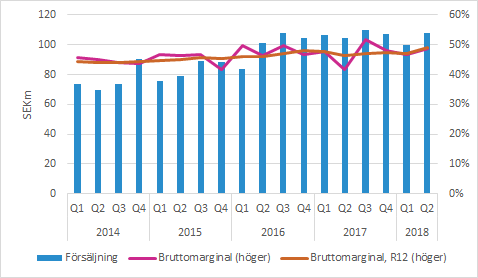

Bruttomarginalen förbättrades

Bruttomarginalen förbättrades till 48.8 (41.8) procent, vilket är ungefär på samma nivå som årstakten. Bruttomarginalen tenderar att variera med exempelvis produktmix och geografisk fördelning. Förbättringen jämfört med samma period förra året förklaras främst av att det var ett kvartal med ovanligt svag bruttomarginal.

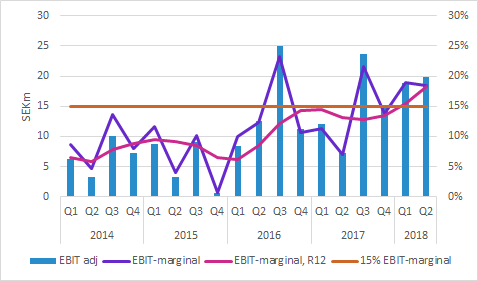

Bra EBIT-marginal även utan aktiveringar

Boule Diagnostics rapporterade EBIT på 19.8 (-0.7) SEKm, vilket motsvarar en EBIT-marginal på 18.9 (-0.7) procent. Jämförelsekvartalet hade dock engångskostnader på SEK 8m.

Justerar man för de aktiverade utvecklingskostnaderna ökade marginalen till 13.7 (-2.5) procent. Justerar vi för både aktiverade utvecklingskostnader och förra årets engångskostnader ökade det justerade rörelseresultatet till 13.9 (7.3) SEKm.

Övrigt

Den 7 augusti meddelade Boule att bolaget fått en order på 650 instrument från Indien. De kommer levereras under Q3 och Q4.

Med tanke på den stora ordern blev priset per instrument lågt. För att kunna leverera i tid behöver produktionskapaciteten ökas, vilket delvis kommer ske med hjälp av övertid. Det innebär att bruttomarginalen kommer tyngas av ordern under de närmaste kvartalen.

Under telefonkonferensen lyfte även VD fram att prioriteringen av ordern till Indien kan innebära att annan försäljning senareläggs. Vi tolkar det som att den stora ordern inte nödvändigtvis behöver ha en dramatiskt positiv effekt på försäljningen under Q3 och Q4.

Svagheten i försäljningen i USA förklaras till stor del av att OEM och CDS-brand minskat, medan försäljningen av instrument och förbrukningsvaror för egna instrument vuxit förhållandevis starkt.

I övrigt talade ledningen i optimistisk ton om samarbetet med Cellavision. Boule ska sälja deras nya mindre instrument till ett kundsegment sitt kundsegment som till stor del är nytt för Cellavision.

Murgata har för närvarande ingen analysbevakning av Boule Diagnostics. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Boule Diagnostics finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.