Svagt Q4 och press på marginalerna

Boule Diagnostics försäljning minskade med 6.4% i lokala valutor. Bruttomarginalen tyngdes av stora instrumentordrar till relativt låga priser. Bolaget har även tagit en del engångskostnader. Åtgärderna för att tillfredsställa FDAs krav fortsätter och Boule uppger i rapporten att planen förväntas att slutföras i Q3 2019.

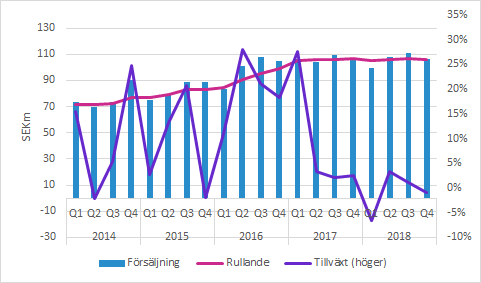

Försäljningen minskade med 6% valutajusterat

Boule Diagnostics minskade försäljningen i Q4 med 0.9% till 106.2 (107.2) SEKm, vilket motsvarade en minskning med 6.4% i lokala valutor.

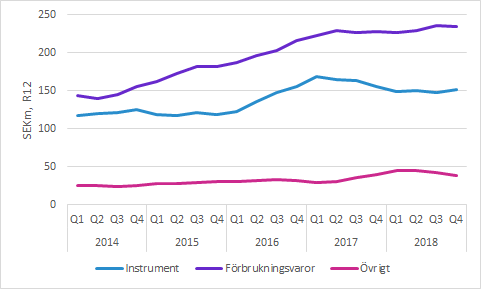

Försäljning per produktkategori

Instrumentförsäljningen ökade med 11% i Q4, medan förbrukningsvarorna minskade.

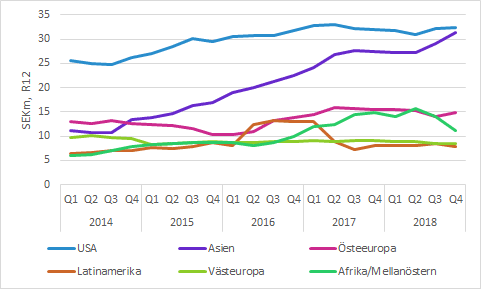

Försäljning per geografisk region

USA är den försäljningsmässigt största regionen och där ökade försäljningen med 3% i Q4. Asien växte med 37% och Östeuropa 29%. Latinamerika och Afrika/Mellanöstern är relativt små i, men minskade med 26% respektive 72%. Försäljningen tenderar att vara slagig mellan kvartalen och nedanstående figur visar utvecklingen för rullande 12 månader.

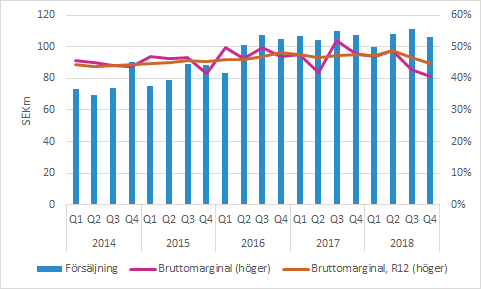

Stororder från Indien sänkte bruttomarginalen

Bruttomarginalen minskade till 40.7 (47.8) procent. Bolaget uppger att man tagit en engångskostnad på cirka SEK 4m. Den justerade bruttomarginalen skulle i så fall vara cirka 44.4%. På telefonkonferensen nämndes att den stora ordern till Indien med relativt låga priser påverkat bruttomarginalen även i Q4.

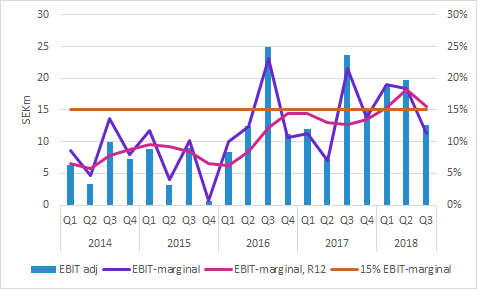

Bruttomarginalen tyngde även EBIT-marginalen

Boule Diagnostics rapporterade EBIT uppgick till 3.4 (14.9) SEKm, vilket motsvarar en EBIT-marginal på 3.2 (13.9) procent. Notera att vi inte justerat för engångskostnader. Bolaget skriver att produktionsrelaterade kostnader uppgick till cirka SEK 4m. Dessutom har FDA-problematiken kostat en hel del (ca SEK 2m uppgavs på telefonkonferensen). Vi väljer att inte justera för dessa kostnader även om de inte speglar lönsamheten i den underliggande verksamheten.

Övrigt

Murgata har för närvarande ingen analysbevakning av Boule Diagnostics. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Boule Diagnostics finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.