C-RAD fortsatte sin goda tillväxt i Q1

Försäljning och orderingång växte med 31% respektive 26% i Q1. Till skillnad från det säsongsmässigt gynnsamma Q4 uppnådde inte C-RAD upp till positiv EBIT i det här kvartalet. Bolaget har en stor backlog i ryggen och ledningen gav en optimistisk bild av framtiden.

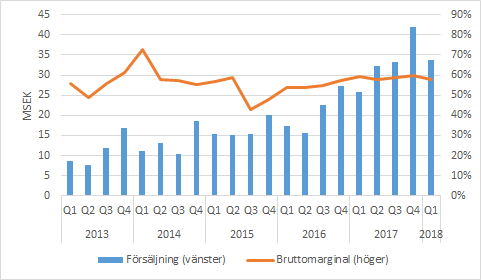

Försäljningen växte med 31%

C-RADs försäljning växte med 31% till 33.8 (25.8) SEKm i Q1. Jämfört med förra året minskade den i EMEA och APAC, men ökade kraftigt i Nordamerika som hade ett ovanligt svagt jämförelsekvartal.

Bruttomarginalen minskade till 57.7 (59.5) procent. Bolaget förklarar nedgången jämfört med förra året att den ovanligt stora försäljningen i USD medfört att bruttomarginalen blivit lägre på grund av valutafluktuationer. I det stora hela har bruttomarginalen under mer än ett år legat relativt stabilt kring en nivå något lägre än 60%.

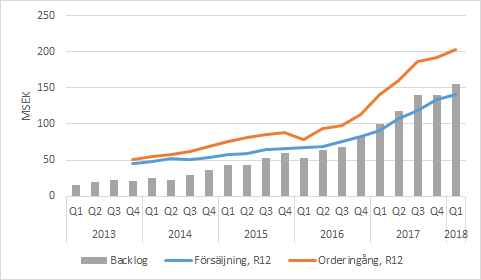

Orderingången växte med 26%

Orderingången växte med 26% till 50.6 (40.2) SEKm. Högre orderingång än försäljning i Q1 innebar att backlog ökade till 154.8 (99.8) SEKm. Det kan jämföras med backlog i slutet av 2017 på 139.8 SEKm.

De lite längre trenderna (rullande 12 månader) visar att båda kurvorna pekar uppåt och orderingången är fortfarande långt över försäljningen, vilket är ett gott tecken. Samtidigt har backlog ökat, även om det inte är riktigt lika kraftig ökning som tidigare. När bolaget blir större är det svårare att hålla de extremt goda tillväxttal vi har sett under de senaste åren.

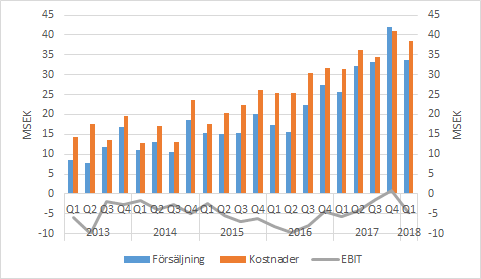

EBIT under noll i Q1

C-RAD satsar på tillväxt och ökar kostnaderna. Försäljning och kostnader har legat nära varandra för att på så sätt driva tillväxten. Det finns variationer på såväl intäkts- som kostnadssidan. I Q4 var EBIT under nollstrecket och hamnade på -4.7 (-5.7) SEKm. Det är en förbättring jämfört med förra året och vi ser ingen större dramatik i om resultatet kommer in några miljoner högre eller lägre i ett enskilt kvartal. I Q4 var EBIT positivt, men det är ju betydligt enklare i ett kvartal där försäljningen är säsongsmässigt stark.

Övrigt

C-RAD hade 5.5 MSEK i kassan i slutet av Q1. Dessutom har bolaget en outnyttjad kreditfacilitet på 17.1 SEKm.

Vid telefonkonferensen nämndes att SEK 6.7m för Nya Karolinska sjukhuset (NKS) bokats i Q1. Sedan tidigare hade SEK 22.7m bokats, men när sjukhuset nu väljer Varian istället för Elekta kommer det innebära ett något högre ordervärde för C-RAD. Större delen kommer levereras i år.

Liksom tidigare var ledningen optimistisk om den framtida utvecklingen.

Murgata har för närvarande ingen analysbevakning av C-RAD. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om C-RAD finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.