Cellavision fördubblade EBIT i Q3

Cellavision växte försäljningen med 33% lokala valutor och samtliga regioner ökade. I kombination med en högre bruttomarginal än föregående år innebar det en markant förbättring av EBIT-marginalen och EBIT mer än fördubblades. Det mest intressanta inför framtiden är lanseringen av produkten DC-1.

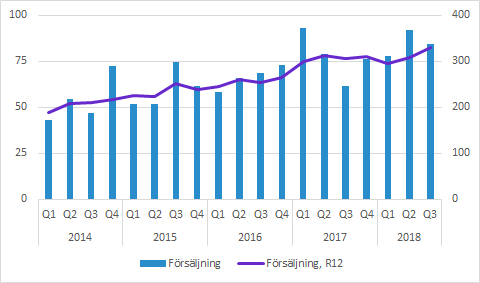

Cellavisions försäljning ökade till 84.3 (61.3) SEKm, vilket motsvarade 37% tillväxt (33% justerat för positiva valutaeffekter).

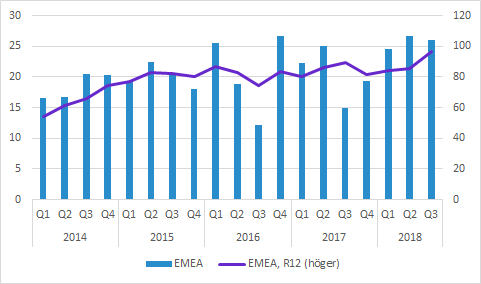

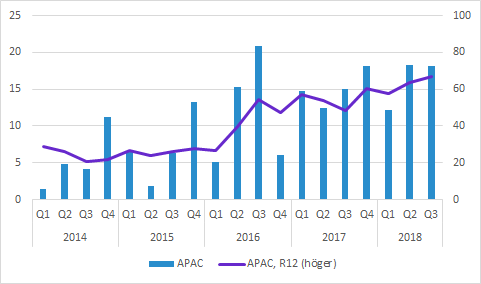

Americas växte med 28%, APAC med 22% och EMEA med hela 73%. Det tredje kvartalet är säsongsmässigt svagt på grund av lägre aktivitet under sommaren och Cellavision tenderar att ha relativt stora kvartalsfluktuationer i försäljningen. Hur man än vänder och vrider på det var Q3 ett väldigt bra kvartal.

Marginaler

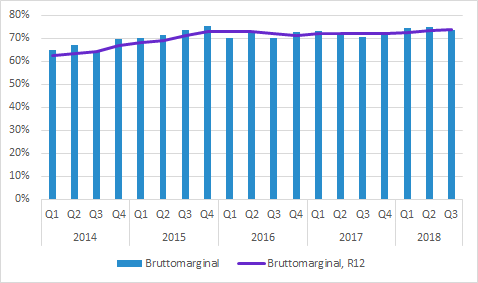

Bruttomarginalen i Q3 var 73.8 (70.4) procent. Kombinationen av säsongsmässigt låg försäljning i Q3 och en hel del fasta kostnader gör att bruttomarginalen i kvartalet normalt är den lägsta under året. Det är dock en markant förbättring jämfört med föregående år och det är en tendens vi har sett under hela det senaste året. Faktorer som produktmix, geografisk mix och valutafluktuationer påverkar utfallet.

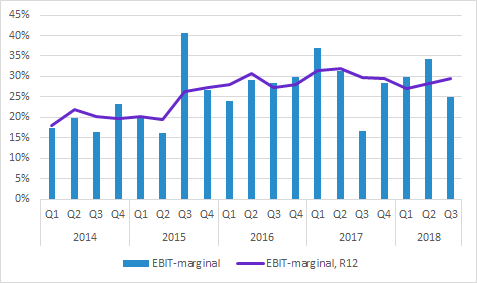

EBIT i Q3 mer än fördubblades till 21.0 (10.2), vilket motsvarar en EBIT-marginal på 24.9 (16.7) procent. En del av marginalförbättringen, men det är främst den högre försäljningen som lyfter marginalen. Trots marginalförbättringen är det tydligt att bolaget satsar framåt genom högre operativa kostnader än föregående år.

Sett över en längre period har EBIT-marginalen legat i närheten av 30% under de senaste två åren. Med tanke på bolagets relativt höga andel fasta kostnader är såväl EBIT som EBIT-marginaler i hög grad beroende av försäljningsutvecklingen. Det är också intressant att notera att aktiverade utvecklingskostnader fortsätter minska och låg på 2.9 (5.0) SEKm. Det beror sannolikt på att utvecklingen av det viktiga instrumentet DC-1 befinner sig i slutet av utvecklingsfasen.

Försäljning per region

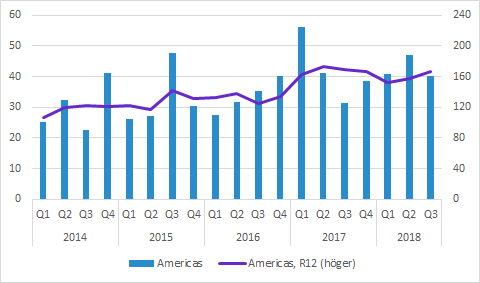

Americas: 40.1 (31.3) SEKm; 28% tillväxt

EMEA: 26.0 (15.0) SEKm; 73% tillväxt

APAC: 18.2 (15.0) SEKm; 22% tillväxt

Övrigt

Den intressantaste aspekten från telefonkonferensen var att Cellavision fått en “genombrottsorder” i en offentlig upphandling som omfattade hela 60 instrument. Detta nämndes även i rapportens VD-ord. Ett fåtal kommer levereras i år och sedan betydligt fler under de närmaste åren. Det är alltså inget som påverkat försäljningen i Q3.

Utvecklingen av det nya instrumentet DC-1 är i slutskedet och projektet löper planenligt. Just nu pågår externa kliniska studier vid fem europeiska laboratorier som en central del av CE-registreringen. Lansering i länder som accepterar CE-märkning (exempelvis Europa) är planerad till slutet av 2018.

Bolaget verkar bekvämt med tidplanen, men vi anser att det låter ambitiöst att slutföra studier, erhålla CE-märke och dessutom inleda lanseringen innan årsskiftet. Om det skulle bli en viss förskjutning av tidplanen tror vi att marknaden skulle ha överseende med det. Startpunkten är inte så viktig så länge försäljningsutsikterna på längre sikt inte påverkas.

Murgata har för närvarande ingen analysbevakning av Cellavision. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Cellavision finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger aktier i Bolaget sedan mer än 30 dagar.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.