Elos Medtech rapporterade ett starkt Q3 med försäljning nära våra prognoser

Försäljningen i Q3 växte med 27% till 187.2 (147.9) SEKm, vilket var i linje med våra förväntningar. Kostnaderna var generellt lägre än vi prognosticerat, men samtidigt flaggar bolaget för att normaliseringen kommer leda till högre kostnader framöver. TA Associates är ny huvudägare sedan i juli och har tagit plats i styrelsen. Budet kostade Elos SEK 15.6m, varav SEK 11.8m bokfördes i Q3. Vi kommer se över våra estimat och värdering, men förväntar oss inte att det kommer leda till några betydande förändringar.

Fortsatt återhämtning och försäljning i linje med våra förväntningar

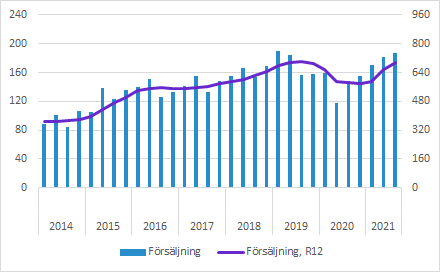

Elos Medtech växte försäljningen med 26.5% till 187.2 (147.9) SEKm i Q3, vilket motsvarade 27.1% tillväxt i lokala valutor.

Jämförelsekvartalet var drabbat av pandemin och det ger enkla jämförelsetal. Samtidigt är läget fortfarande inte normaliserat, men trots att Q3 normalt är ett säsongsmässigt svagt kvartal blev det femte kvartalet i rad med sekventiellt stigande försäljning.

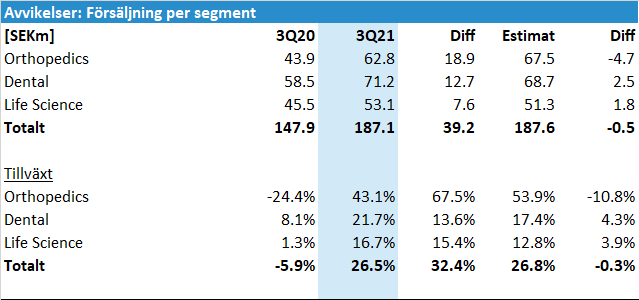

Vi förväntade oss försäljning på SEK 187.6m, jämfört med den rapporterade som kom in 0.2% lägre. Försäljningen var alltså i stort sett i linje med våra förväntningar, men tittar man närmare beror det på att den svagare försäljningen inom Orthopedics (jämfört med våra estimat) kompenserades av högre försäljning inom Dental och Life Science.

Orthopedics växte 43.1% till 62.8 (43.9) SEKm i Q3 (MERe: 67.5). Bolaget skriver i rapporten att “ökade efterfrågan drivs av produkter till robotassisterad kirurgi inom trauma och extremiteter”. Vi noterar att bolaget fokuserar på att rekrytera personal till fabriken i Memphis som tillverkar dessa produkter.

Dental växte med 21.7% till 71.2 (58.5) SEKm i Q3 (MERe: 68.7). De egna produkterna inom går bra och överträffade våra förväntningar något, men även kontraktstillverkningen kom in något högre. Lanseringen i USA uppges gå bra och nyligen blev ytterligare en produkt godkänd i Kanada.

Life Science växte med 16.1% till 53.1 (45.5) SEKm (MERe: 51.3). Bolaget lyfter fram att efterfrågan på hörselimplantat normaliserats efter att ha påverkats negativt av pandemin då sådana ingrepp skjutits på framtiden. Utbyggnaden i Skara, som tillverkar en hel del plastprodukter för affärsområdet, är slutbesiktigad.

Sammantaget fortsätter Elos att växa och vi kommer troligen behöva justera upp våra estimat inom Dental. Orthopedics är inne i en period av stark tillväxt och små förskjutningar i tid får stor inverkan på avvikelserna, men justeringarna i estimaten kommer troligen blir små. Life Science har som sagt varit stabilt, men med utbyggd fabrik i Skara och kunder som är på väg in finns det anledning till optimism.

Starkt EBIT justerat för engångskostnader för budet

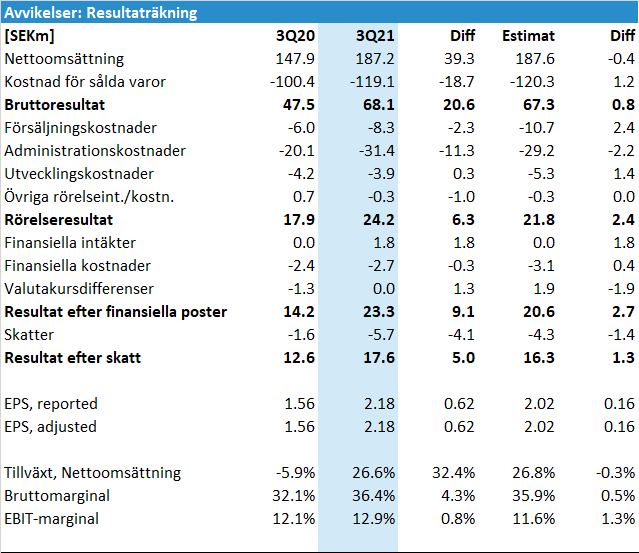

Försäljningen kom alltså in marginellt under våra förväntningar, men bruttomarginalen på 36.4 (32.1) procent var något högre än vår prognos på 35.9%.

Budet från TA Associates innebar att Elos Medtech anlitade rådgivare för att tillvara ta aktieägarnas intressen på bästa sätt. I Q2-rapporten skrev bolaget:

“Fullföljandet av budet innebär ytterligare transaktionskostnader, vilka väsentligt kommer att påverka resultatet för kvartal tre.”

Vi förväntade oss att det skulle generera SEK 5.0m i engångskostnader i Q3, men som vi skrev i gårdagens preview skulle det “utan vidare kunna vara ett dubbelt så högt belopp”. Utfallet blev SEK 11.8m i Q3 (och SEK 3.8m i Q2).

Varken bolaget eller vi justerar för engångskostnader, men det är samtidigt viktigt att utvärdera hur den underliggande verksamheten går.

Rapporterad EBIT uppgick till 24.2 (17.9) SEKm jämfört med vårt estimat på SEK 21.8m. Om man väljer att justera för bud-kostnaderna var EBIT SEK 36.0m jämfört med vårt justerade estimat på SEK 26.8m.

Samtliga operativa kostnadsrader var lägre än vi prognosticerat (justerat för engångskostnaden i administrativa kostnader). Samtidigt skriver VD att de ser “tendenser till en ökad kostnadsbild framgent som framför allt beror på makroekonomiska faktorer såsom inflation och ökade råmaterialpriser”. Vidare nämner bolaget att det till exempel deltagit vid dentalmässor i USA och Tyskland.

Vi kommer se över våra kostnadsestimat, men noterar att de något höga kostnaderna i vår Q3-prognos inte nödvändigtvis innebär att vi kommer behöver sänka våra kostnadsestimat för de närmaste kvartalen.

Jämförelser med Q3 föregående år blir relativt meningslösa med tanke på pandemins betydande effekter vid den tidpunkten. Men vi noterar i alla fall att statliga stöd lyfte resultatet i jämförelsekvartalet med SEK 4.4m.

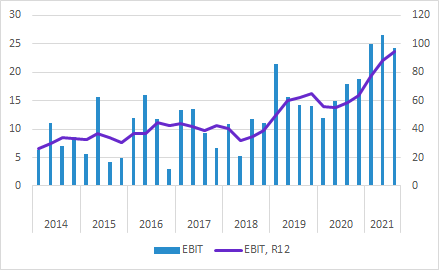

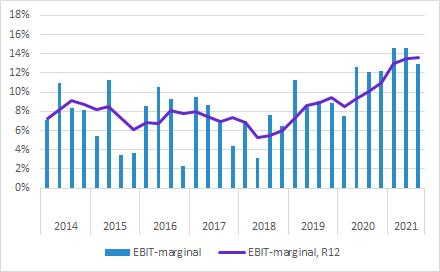

Tittar vi på rapporterad EBIT över en längre period konstaterar vi att resultatet kommit upp under de senaste tre åren efter att tidigare legat på en årstakt på cirka SEK 40m. Pandemin påverkade negativt under 2020 även om statliga stöd till stor del kompenserade för det på EBIT-nivå när det var som värst och behövdes som mest. Nu finns det inga statliga stöd och i nedanstående figur ingår engångseffekterna från budet som alltså sänkte Q2 och Q3 med SEK 3.8m respektive SEK 11.8m.

Bolag utan vinsttillväxt får en låg värdering på börsen och vi anser att den starka vinsttillväxten motiverar högre värderingsmultiplar för Elos Medtech än tidigare.

Tittar vi på EBIT-marginalen ger det ungefär samma bild, även om de statliga stöden under pandemin lyfte marginalerna (låg försäljning i kombination med statliga stöd).

Tittar vi på EBIT-marginalens årstakt är den nu högre än miniminivån i det långsiktiga målet (“över 13%”). Marginalen har alltså i stort sett fördubblats under de senaste åren och vi tror att den kan förbättras ytterligare, även om det finns en viss motvind från ökade externa kostnader (råvaror med mera).

Övrigt

Sammantaget var det en bra rapport som med försäljning i linje med våra förväntningar, men med lägre kostnader justerat för de budrelaterade kostnaderna.

Vårt motiverade värde inför rapporten var SEK 275 per aktie. Vi kommer se över våra estimat, men som det ser ut nu kommer det förmodligen inte bli några dramatiska effekter på vare sig estimat eller värdering.

Mer läsning hos Murgata

- Läs Murgatas senaste aktieanalys (länk till pdf)

- Elos bolagssida hittar du här: https://murgata.se/elos/

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får heller inte äga aktier i Elos Medtech.

Murgata sponsras finansiellt av bolaget för bland annat analysbevakning.

Läs mer om Murgatas hantering av intressekonflikter med mera här.