Probis Q4 som väntat ett svagt kvartal

Precis som bolaget flaggat för blev Probis försäljning i Q4 svag och backade med 35% i lokala valutor. Bolaget upprepar att de förväntar sig en negativ påverkan även i Q1. Det innebar även att lönsamheten minskat kraftigt och EBIT kom in på 7.6 (43.6) MSEK. Om man ser förbi lagerproblematiken och blickar framåt andas rapporten optimism i många avseenden.

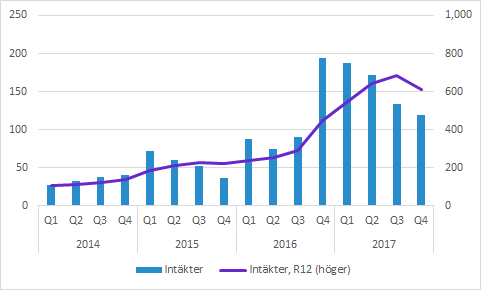

Kraftig försäljningsminskning – som förväntat

Probis försäljning minskade med 38% till 119.4 (194) MSEK jämfört med Q4 förra året (-35% i konstanta valutor). Den förvärvade verksamheten omsatte 85.3 (75.6) MSEK, men var inte konsoliderad under hela Q4 2016.

Hur man än vänder och vrider på det är det en mycket kraftig nedgång i försäljningen, men det är något som bolaget flaggat tydligt för i exempelvis Q3-rapporten. En av de största kunderna hade då dragit ned på lagernivåerna och bolaget förväntade sig en ännu större negativ inverkan i Q4 och att även Q1 kommer påverkas negativt. Det budskapet upprepas i dagens rapport, så det bör inte komma som en överraskning för marknaden.

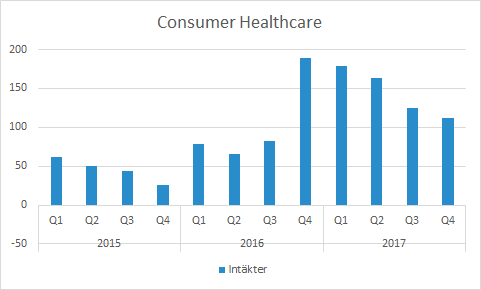

Consumer Healthcare

Intäkterna i Consumer Healthcare i Q4 var 111.4 (189.3), vilket motsvarar en minskning med 41.2 procent. Det förklaras alltså till stor del av lagerminskningen hos den stora kunden. EBIT för Consumer Healthcare blev 4.5 (25.5) procent i Q4. Den lägre marginalen förklaras av lägre försäljning, förvärvet av Nutraceutix (som har lägre marginaler) och högre avskrivningar på grund av förvärvet.

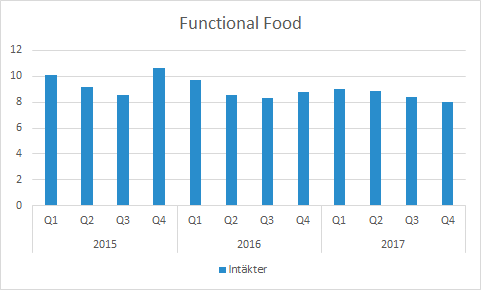

Functional Food

Intäkterna i Functional Foods minskade till 8.0 (8.8) MSEK. En lägre royaltysats för Proviva jämfört med föregående år tynger intäkterna, även om volymtillväxten uppges vara god.

EBIT inom Functional Food ökade till 2.6 (-4.6) MSEK i Q4, vilket motsvarar en EBIT-marginal på 32.5 (-53.4) procent.

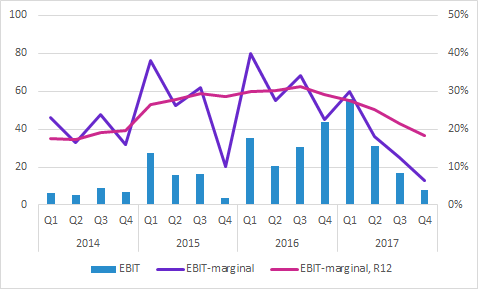

Rörelseresultat och marginal

EBIT i Q4 blev 7.6 (43.6) MSEK, vilket motsvarar en EBIT-marginal på 6.4 (22.5) procent. Förvärvet har en stor inverkan på grund av lägre marginaler, men även på grund av högre avskrivningar. Den operativa hävstången innebär även att den minskade försäljningen har en negativ inverkan på marginalerna. Dessutom innebär den avtalsmässiga förändringen av royaltyintäkter (som har 100% bruttomarginal) att marginalen minskar.

Utsikter med mera

Probi vinstvarnade den 2 september på grund av lagerminskningar hos en av sina största kunder. I dagens rapport upprepades budskapet från Q3-rapporten om att lagerminskningarna påverkar Q3 och Q4 samt att “lagerminskningen fortsätter att ha en påverkan under första kvartalet 2018”.

Under Q4 tecknade Probi ett avtal med en ännu inte offentliggjord aktör som ska lansera produkter för maghälsa i Nordamerika under andra halvan av 2019. Det innebär att det mindre affärsområdet Functional Food kommer bli större. Hur stor inverkan det kan få återstår att se.

I övrigt har Probi en hög aktivitet på många områden och lanserar nya produkter på olika marknader, expanderar geografiskt och stärker den kliniska dokumentationen kring produkterna.

Under telefonkonferensen uppgav bolaget att den negativa påverkan från lagereffekterna var ca 50 MSEK i både Q3 och Q4. De räknade med samma storleksordning under Q1, men hade ingen anledning att förvänta sig att problematiken fortsatte in i Q2.

Styrelsen föreslog att Probi inte ska ge någon utdelning (1 SEK per aktie förra året). Vid telefonkonferensen förklarades det med att de ser intressanta möjligheter, både när det gäller förvärv och investeringar i den befintliga verksamheten. Det ska definitivt inte ses som en signal om att de förväntar sig tuffare tider.

Murgata har för närvarande ingen analysbevakning av Probi. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Probi finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.