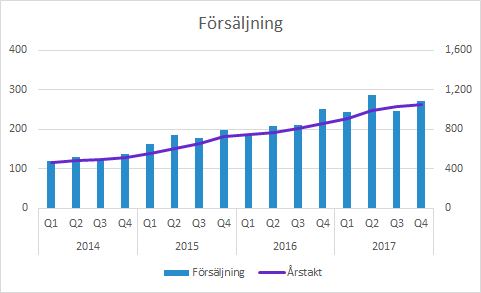

Vitrolife växte med 11% i Q4

Vitrolife ökade försäljningen med 11% i lokala valutor. Såväl regioner som affärsområden uppvisade en blandad bild under kvartalet, där vissa gått starkt medan andra gått lite svagare. EBITDA-marginalen är liksom i jämförelsekvartalet kvar på 38%, trots en lägre bruttomarginal. Utdelningen föreslås höjas till 3.70 (2.60) kronor per aktie. Vi har för närvarande ingen officiell syn på aktien.

Vitrolife ökade försäljningen i Q4 till 271 (251) MSEK, vilket motsvarade 11% i lokala valutor.

Time-lapse växte med hela 43% i Q4. Det börjar bli alltmer etablerat i större kliniker. Man kan notera att de i stort sett inte sålde några time-lapse produkter i Kina under Q4 i väntan på godkännandet av Embryoscope (se kommentaren om Asien och Oceanien nedan).

Media är det största området som dessutom har högst bruttomarginaler. Tillväxten i Q4 var 6%. Det är i linje med marknaden, men lägre än aktiemarknaden vant sig vid på senare tid.

Disposable Devices minskade med 1%, vilket till en del förklarats av produktionsbegränsningar till följd av att Vitrolife producerar såväl nya som gamla nålar fram till de nya produkterna godkänts. Efter sommaren kommer det bara finnas en produktionslina.

ART Equipment minskade med 15%, vilket dels förklaras av kvartalsvariationer och dels av att Vitrolife valt att upphöra med försäljning av vissa lågmarginalprodukter som de förvärvade bolagen distribuerat. Det är en förändring som skett gradvis under året och dessutom tenderar kapitalvaror att fluktuera mellan kvartalen.

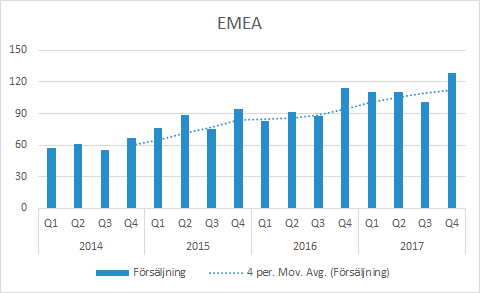

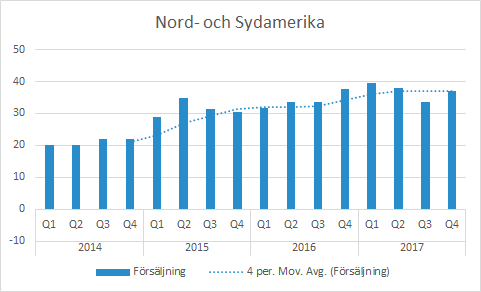

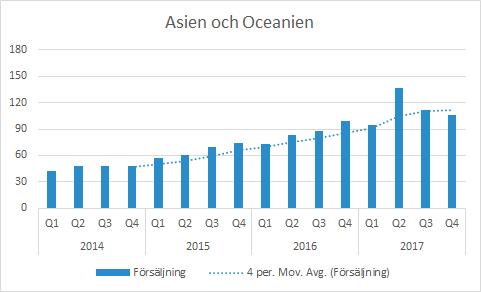

Försäljning per geografisk region

EMEA växte med 12% i lokala valutor till 128 (114) MSEK. Vitrolife uppger att flera av de större mogna marknaderna uppvisade ett starkt kvartal. Q4 är även ett säsongsmässigt starkt kvartal.

Nord- och Sydamerika minskade något till 37 (38) MSEK i Q4, men valutajusterat motsvarade det en tillväxt på 6%. Vitrolife uppger att det är i linje med marknadstillväxten.

Asien och Oceanien växte med 13% i lokala valutor till 106 (99) MSEK. Japan fortsatte att växa, men Kina påverkades negativt av minskad försäljning av time-lapse. Det är kanske inte så förvånande med tanke på att den nya produkten Embryoscope stod inför ett godkännande (meddelades den 1 februari). Nästa version Embryoscope+ väntas bli godkänd i början av 2019.

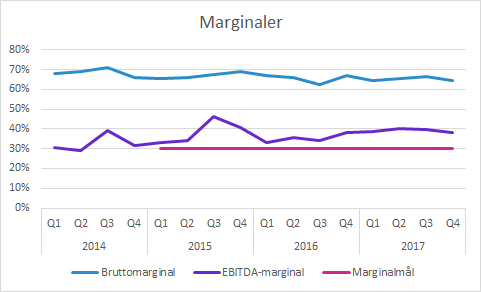

Vitrolifes marginaler

Bruttomarginalen minskade något till 64.2 (67.1) procent på grund av negativa valutaeffekter och en ur det här perspektivet ogynnsam produktmix (mindre andel media).

EBITDA-marginalen var i stort sett oförändrad på 38.1 (38.2) procent trots den lägre bruttomarginalen. Målet på 30% som sattes i början av 2015 förefaller lågt i förhållande till den rapporterade nivån, men det är ändå en god nivå som tillåter ambitiösa tillväxtsatsningar. Vid telefonkonferensen nämnde ledningen liksom de gjort tidigare att man inte bör förvänta sig några större förbättringar i EBITDA-marginalen framöver.

Övrigt

Den förvärvade produkten “Embryo Transfer Catheter” har FDA-godkännande och CE-märke, men Vitrolife kommer inte lansera den i större skala förrän den genomgått ytterligare produktutveckling. Dels för att förbättra funktionen i olika avseenden och dels för att underlätta produktionen och förbereda för uppskalning.

Styrelsen föreslår höjd utdelning till 3.70 (2.60) kronor per aktie.

Murgata har för närvarande ingen analysbevakning av Vitrolife. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Vitrolife finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.