Vitrolife: God underliggande utveckling i Q2 med ytterligare lyft från förvärv och valutaeffekter

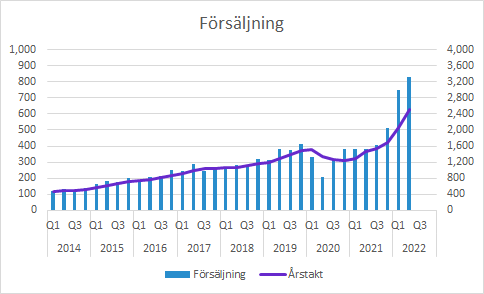

Vitrolifes försäljning växte organiskt med 18% i lokala valutor under Q2. Förvärv och framför allt förvärvet av Igenomix lyfte den rapporterade tillväxten till 117%. Den rapporterade försäljningen summerades till 829 (382) SEKm i Q2. Bruttomarginalen försämrades till 56.8 (62.1) procent på grund av att förvärvet har lägre marginaler. EBITDA förbättrades till 273 (134) SEKm, vilket motsvarar en EBITDA-marginal på 32.9 (35.2) procent jämfört med målet på 30%. Vitrolife påverkas fortfarande i viss mån av pandemin, men den effekten avtar. Oro för privatekonomi skulle kunna utgöra en risk för avmattning av marknaden. Det är dock inget som drabbat bolaget än så länge.

Försäljningen växte med 117% till 829 (382) SEKm, varav 18% av tillväxten var organisk och resten berodde på förvärvet av Igenomix och valuta.

Om vi istället tittar på tillväxten pro forma (om den förvärvade verksamheten hade varit en del av bolaget för ett år sedan) var tillväxten 19% i lokala valutor.

Försäljning per affärsområde

Vitrolife rapporterar i tre affärsområden:

- Consumables

- 15% organisk tillväxt i lokala valutor. 2-3% i EMEA och Nord- och Sydamerika, medan den var 37-39% i “Japan och Oceanien” och Asien.

Rapporterad försäljning: 348 (280) SEKm.

- 15% organisk tillväxt i lokala valutor. 2-3% i EMEA och Nord- och Sydamerika, medan den var 37-39% i “Japan och Oceanien” och Asien.

- Technologies

- 29% organisk tillväxt i lokala valutor. -9% i EMEA, men 55-174% i övriga regioner.

Rapporterad försäljning: 140 (102) SEKm.

- 29% organisk tillväxt i lokala valutor. -9% i EMEA, men 55-174% i övriga regioner.

- Genetic Services

- Nytt segment från årsskiftet. Rapporterad försäljning 341 (0) SEKm. Jämförelsetalet pro forma (före förvärvet) var SEK 314m.

Försäljning per geografisk region

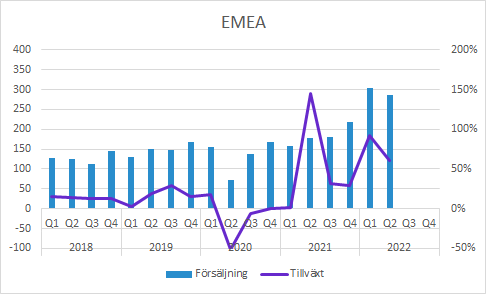

EMEA växte med 85% i lokala valutor till 304 (159) SEKm. Genetic Services som inte fanns i jämförelsekvartalet bidrog med SEK 105m i kvartalet.

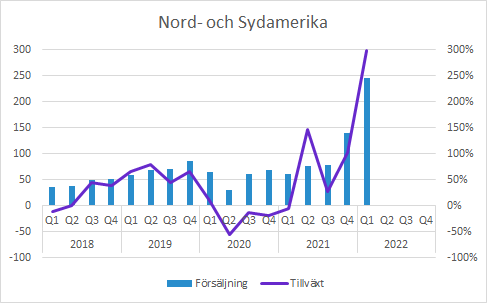

Nord- och Sydamerika växte med 241% i lokala valutor till 296 (75) SEKm. Av ökningen kommer SEK 194m från försäljningen inom Genetic Services som konsoliderats från om med december. Tillväxten inom Consumables var bara 2% i lokala valutor.

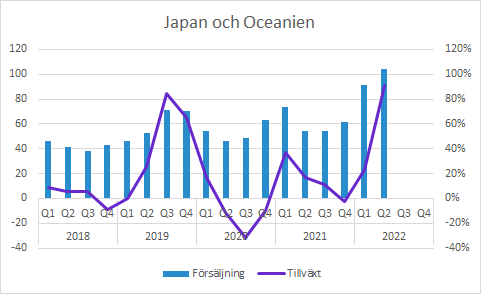

Japan och Oceanien växte med 85% i lokala valutor till 104 (55) SEKm. Consumables växte med 37%, vilket främst förklaras av tillskottet av Genomics produkter. Technologies ökade med 55% i lokala valutor.

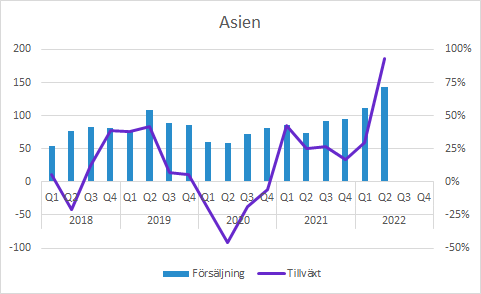

Asien växte med 73% i lokala valutor till 143 (74) SEKm. Consumables ökade med 39% i lokala valutor på grund av positiv inverkan från Genomics produkter.

Vitrolifes marginaler

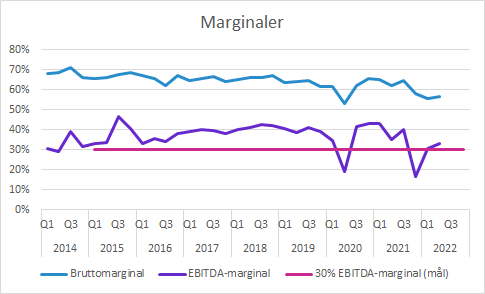

Bruttomarginalen försämrades till 56.8 (62.1) procent i Q2, vilket framför allt förklaras av att förvärvade Genetic Services som inte ingick i jämförelsekvartalet har en lägre bruttomarginal. Tittar vi istället på pro forma, det vill säga som om Genetic Services hade ingått i Vitrolife även i jämförelsekvartalet, hade bruttomarginalen på 56.8% förbättrats jämfört 55.2% under Q2 2021.

EBITDA-marginalen uppgick till 32.9 (35.2) procent jämfört med målet på 30%. Vi har inte justerat för engångseffekter i grafen ovan, men den svaga marginalen i Q4 inkluderar engångseffekter från förvärvet. Den andra dippen var i Q2 2020 när pandemin slog till och drabbade fertilitetsbehandlingar mycket hårt.

Igenomix ingår i Vitrolife sedan 1 december, men tittar vi på pro forma siffran hade EBITDA-marginalen i Q2 2021 varit 32.8%, dvs på ungefär samma nivå som i årets Q2.

EBITDA kom in på 273 (134) SEKm, men framför allt förvärvet har ökat avskrivningarna till 98 (23) SEKm. EBIT förbättrades till 175 (111) SEKm, vilket motsvarar en försämring av EBIT-marginalen till 21.1 (29.1) procent.

Övrigt

Pandemins inverkan minskar…

Pandemin gör sig fortfarande påmind på sina håll, men bolaget har hanterat den väl. I vissa fall kanske bättre än konkurrenterna. Under telefonkonferensen nämndes till exempel att Vitrolife varit framgångsrika i Kina på grund av sin förmåga att leverera trots en mycket volatil efterfrågesituation med nedstängningar och logistikproblem för en andra, medan Vitrolife haft laget mer tillgängliga produkter. En hel del kliniker har mer eller mindre varit tvungna att köpa från Vitrolife. En del kommer nog återgå till sina tidigare leverantörer, men det är troligt att en hel del kommer fortsätta att ha Vitrolife som leverantör.

…men möjligen även tilltron till ekonomin

Även om det ljusnar med pandemin så finns det risker relaterade till ekonomin som helhet. Om de som överväger att genomgå en IVF-behandling väntar med den på grund av oro för högre inflation och räntor, osäkerhet kring arbetsmarknaden och liknande faktorer skulle det påverka Vitrolifes försäljning. Den effekten verkar inte ha påverkat försäljningen i Q2 i någon större utsträckning. Under telefonkonferensen nämndes att några kliniker nämnt att de visserligen har mycket att göra nu, men att köerna för att genomgå en behandling minskat. Om osäkerheten kvarstår det leda till färre behandlingar.

Vår uppfattning är att beslutet att inleda en IVF-behandling påverkas både av parets faktiska ekonomiska förutsättningar och hur osäkra framtidsutsikterna är. Men även om det kan slå hårdare på kort sikt (som under pandemin), är tror vi att par som varit ofrivilligt barnlöst under en period kan skjuta på behandlingen under en period (=nu eller senare), men sedan kommer de in i ett skede som blir mer avgörande på grund av ålder med mera (=nu eller aldrig). Men det är knappast så att alla som inte genomgått behandling kommer göra det senare, så det handlar inte enbart om en periodisering av intäkter.

Integrationen av Igenomix

Igenomix blev en del av Vitrolife i december 2021 och är i stort sett affärsområdet Genetic Services. Samtidigt integreras verksamheterna i de olika marknaderna. Till viss del leder det till kostnadssynergier, men framför allt gäller det att anpassa erbjudandena till kundernas behov.

Igenomix är specialiserat på genetisk testning och verksamhet som inte är relaterad till IVF kommer i stort sett upphöra. Antalet anställda inom Igenomix har minskat med 7% under Q2. Omstrukturering har skett i Argentina, Kina, Korea och Vietnam. Igenomix har även ägnat sig åt covid-testning och den verksamheten avslutas också.

Läs mer om våra initiala tankar kring förvärvet av Igenomix som vi skrev om den 9 juli 2021:

Vitrolife: Förvärvet av Igenomix stärker svagaste punkten

Murgata har inte offentliggjort prognoser för bolaget och har därmed inte heller någon officiell syn på aktien.

Vitrolifes bolagssida hittar du här: https://murgata.se/vitrolife/

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nyhet: Nu finns Murgata på YouTube – prenumerera gärna där!

Länkar till rapporter, presentationer, webcasts med mera finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får inte äga aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.