Vitrolife: Stark tillväxt i Q3 på en marknad som återvänt till nivåerna före pandemin

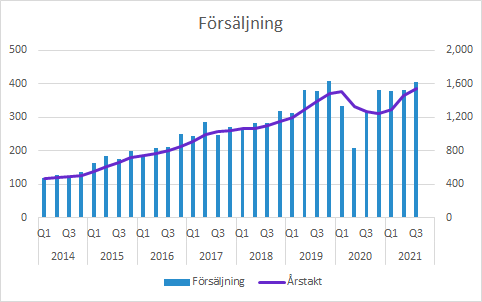

Vitrolifes försäljning i Q3 växte valutajusterat med 30% till 406 (320) SEKm. Det var en bred återhämtning över såväl geografiska regioner som produktområden. Jämförelsekvartalet var visserligen enkelt, men även sekventiellt är utvecklingen positiv. Bolaget bedömer att antalet IVF-behandlingar nu är tillbaka på ungefär samma nivåer som före pandemin, men läget skiljer sig åt geografiskt. Förvärvet av Igenomix väntas som tidigare meddelats slutföras i slutet av året, men det är beroende av myndigheters godkännande. Sammantaget en stark rapport och med höga marginaler som bolaget faktiskt vill få ner genom ökade marknadssatsningar.

Vitrolifes försäljning i Q3 växte med 27% till 406 (320) SEKm, vilket motsvarade 30% i lokala valutor. Tillväxten var bred och alla fyra marknadsregioner och alla tre divisioner växte jämfört med föregående år som förvisso var ett kvartal som var kraftigt negativt påverkat av pandemin.

Samtidigt är det en sekventiell förbättring till den näst högsta kvartalsförsäljningen någonsin trots att Q3 brukar vara säsongsmässigt svagt på grund av lägre aktivitet under sommaren.

Försäljning per division

Vitrolife särredovisar tre divisioner:

- Consumables

- Tillväxt 12% i lokala valutor till 235 (212) SEKm.

- Technology

- Tillväxt 81% i lokala valutor till 122 (71) SEKm.

- Genomics

- Tillväxt 43% i lokala valutor till 42 (30) SEKm.

Utanför divisionernas försäljning finns fraktintäkter på 7 (7) SEKm.

Försäljning per geografisk region

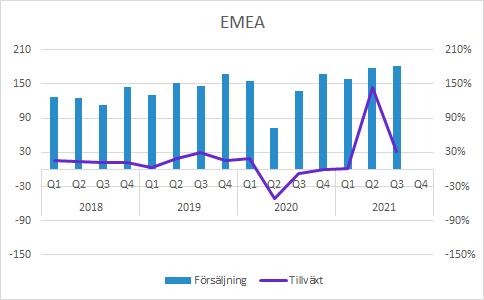

EMEA växte med 35% i lokala valutor till 181 (137) SEKm.

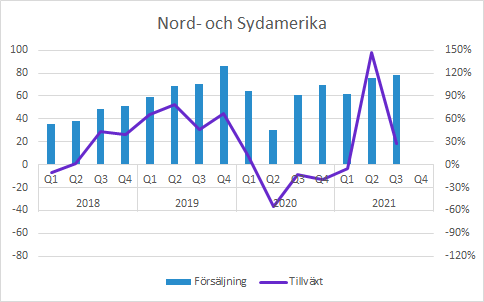

Nord- och Sydamerika växte försäljningen med 33% i lokala valutor till 78 (61) SEKm.

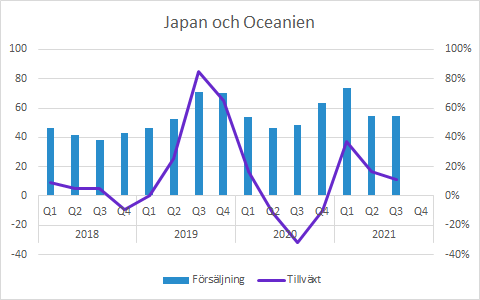

Japan och Oceanien växte försäljningen med 17% till 54 (49) SEKm.

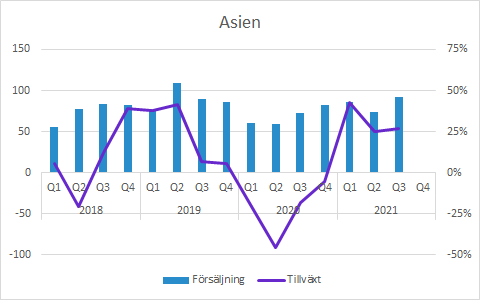

Asien växte med 26% i lokala valutor till 93 (73) SEKm.

Vitrolifes marginaler

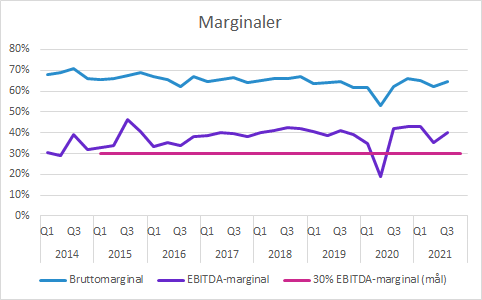

Bruttomarginalen förbättrades till 64.7 (62.2) procent i Q3. Bolaget hänvisar till skaleffekter från ökad försäljning. I Q2-rapporten specificerade bolaget ökade transportkostnader med cirka SEK 3m som sänkte marginalen med cirka en procentenhet. På direkt fråga under telefonkonferensen bedömdes inverkan vara ungefär samma även i Q3. En del av fraktkostnaderna debiteras kunderna, medan råmaterial och interna transporter mellan fabrikerna har en negativ påverkan för Vitrolife.

EBITDA-marginalen i Q3 försämrades till 40.0 (41.8) procent, men den inkluderade transaktionsrelaterade kostnader för förvärvet av Igenomix som uppgick till SEK 8m. Justerar vi för den engångseffekten var EBITDA-marginalen 42.0%. Vitrolife har 30% som mål för EBITDA-marginalen och bolaget har leget betydligt över den nivån utom när det var som värst under pandemin.

Bolaget framhåller att det fortfarande är lägre kostnader för exempelvis resor och mässor. Dessutom ska bolaget öka antalet anställda för att driva tillväxt, så det kommer öka kostnaderna samtidigt som effekten på försäljningen inte kommer bli omedelbar.

Förvärvet av Igenomix kommer lyfta försäljningen och med tanke på att bolaget hade ca 35% EBITDA-marginal under första halvåret 2021 kommer det rimligen lyfta även koncernens EBITDA när det väl konsolideras.

Övrigt

I VD-ordet framhålls att bolaget ser en stark återhämtning efter pandemin. Situationen varierar mellan olika regioner, men totalt sett bedöms antalet IVF-behandlingar vara tillbaka på ungefär samma nivå som före pandemin. Vid telefonkonferensen specificerades det med att USA är högre, EMEA som helhet bedöms vara något högre, medan flera länder i Asien ännu inte normaliserats.

Förvärvet av Igenomix med en köpeskilling av cirka SEK 12.7bn förväntas liksom tidigare slutföras i slutet av året, men den exakta tidpunkten beror bland annat på regulatoriska godkännanden från konkurrensmyndigheter.

I VD-ordet nämns också att det finns en trend att konsolidera IVF-kliniker till större kedjor. Vitrolife med sin bredd och storlek är väl lämpat att tillgodose deras behov och har möjlighet att erbjuda produkter som effektiviserar arbetsprocesserna i sådana miljöer. Förstärkningen av den genetiska testningen med hjälp av Igenomix och samarbetet med Illumina kommer bli allt viktigare.

Förvärvet finansierades av en apportemission till säljarna, en riktad emission som genomfördes i juli och befintlig kassa.

Läs mer om våra initiala tankar kring förvärvet av Igenomix som vi ser som ett mycket viktigt strategiskt steg för Vitrolife och det kommer lyfta försäljningen markant.

Läs mer i vår genomgång från den 9 juli:

Vitrolife: Förvärvet av Igenomix stärker svagaste punkten

Murgata har inte offentliggjort prognoser för bolaget och har därmed inte heller någon officiell syn på aktien.

Vitrolifes bolagssida hittar du här: https://murgata.se/vitrolife/

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får inte äga aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.