Vitrolife: Hög och bred tillväxt i Q4

Vitrolife ökade försäljningen med 12% i lokala valutor med en bred geografisk tillväxt. De tre största produktområdena ökade också, medan det minsta (ART Equipment) minskar något i framför allt EMEA. EBITDA-marginalen förbättrades till 42 (38) procent och är således långt över marginalmålet på 30% som behålls oförändrat.

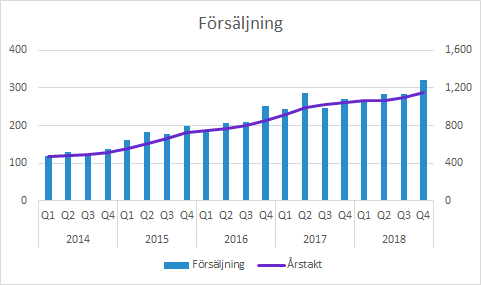

Vitrolife ökade försäljningen i Q4 med 18% till 320 (271) SEKm, vilket motsvarade 12% organisk tillväxt i lokala valutor.

Media är det största området och det har högst bruttomarginaler. Försäljningen ökade med 10% i lokala valutor till 156 (135) SEKm.

Disposable Devices växte med 32% i lokala valutor till 49 (35) SEKm.

Time-lapse växte med 14% i lokala valutor till 94 (79) SEKm. Försäljningen i USA fortsätter att gå bra efter lanseringen av Embryoscope+.

ART Equipment minskade med 19% i lokala valutor till 15 (17) SEKm. Bolaget skriver att det främst är försäljningen i EMEA som minskar.

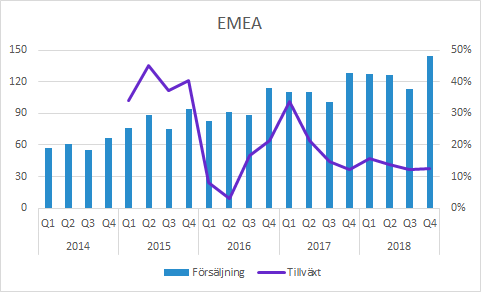

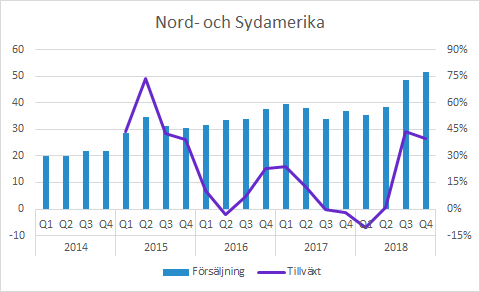

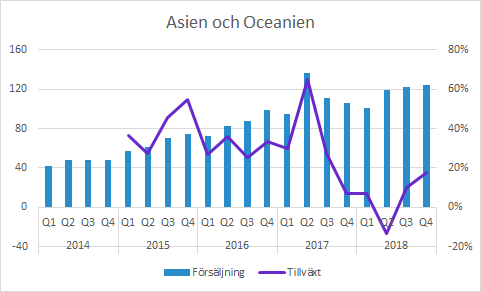

Försäljning per geografisk region

EMEA växte med 7% i lokala valutor till 144 (128) SEKm.

Nord- och Sydamerika växte försäljningen med 29% i lokala valutor till 52 (37) SEKm. Det var framför allt försäljningen av Time-lapse som drev ökningen.

Asien och Oceanien växte med 18% till 124 (106) SEKm. Vitrolife särredovisar numera “Japan och Oceanien” respektive “Asien”, medan vi än så länge kombinerar områdena för att se längre historik.

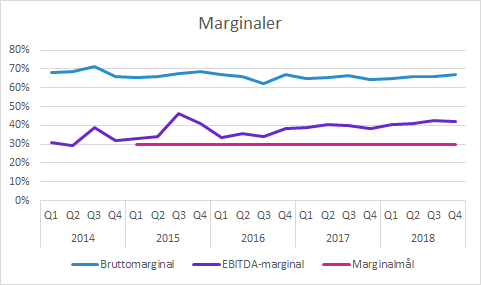

Vitrolifes marginaler

Bruttomarginalen förbättrades till 67.0 (64.2) procent i Q4.

EBITDA-marginalen expanderade till 42.2 (38.1) procent. Vi har inte justerat för engångseffekter. Vitrolife skriver ned licensrättigheter för embryoövervakning. Lanseringen skjuts på framtiden, eftersom produkten behöver utvecklas ytterligare. Nedskrivningen uppgick till SEK 17m. En tilläggsköpeskilling på SEK 20m för teknologin bedöms ej falla ut och förändringen av den redovisade skulden mer än väl för nedskrivningen i resultaträkningen.

Målet på 30% EBITDA-marginal behålls, trots att den rapporterade nivån är långt över den nivån. Bolaget brukar framhålla att de gärna skulle satsa på att driva tillväxt istället för att maximera marginalen.

Övrigt

Styrelsen föreslår höjd utdelning till 0.85 (0.74) kronor per aktie (föregående års utdelning justerad för split 5:1).

Från och med Q1 2019 kommer det nya affärsområdet Genomics som baseras på samarbetet med Illumina att särredovisas.

Murgata har för närvarande ingen analysbevakning av Vitrolife. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Vitrolife finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.