Xvivo: Varm perfusion växte mer än 50%

Tillväxten inom varm perfusion var över 50% och kall preservation växte 8%, vilket är ungefär i linje med marknaden. EBITDA och EBITDA-marginalen blev betydligt lägre än förra året, men det är planenligt och beror på omfattande satsningar på utveckling. Bolaget hoppas på besked från FDA angående PMA-ansökan under Q2. PrimECC får utvecklingsmässigt ta ett omtag eftersom de blir tvungna att byta påse och därmed leverantör.

13% tillväxt exklusive volatila kapitalvaror

Den totala försäljningen växte med 12% i Q1 till 47.7 (42.5) SEKm, vilket motsvarade 3% tillväxt i lokala valutor. Försäljningen utan kapitalvaror växte med 13% i lokala valutor 46.8 (37.9) SEKm. Kapitalvaror tenderar att variera och den totala tillväxten hämmades av låg försäljning i Q1 kombinerat med hög försäljning i jämförelsekvartalet.

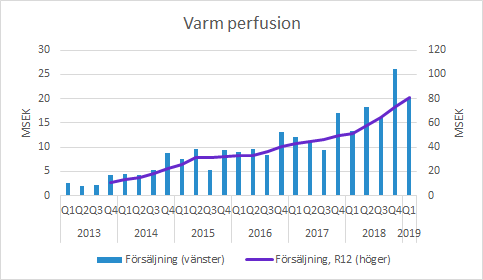

Varm perfusion fortsatte sin höga tillväxt

Varm perfusion är en del av förbrukningsvarorna som bland annat inkluderar Steen Solution. Tillväxten i Q1 blev cirka 52% enligt vår beräkning. Det är lägre än den exceptionellt höga försäljningen i Q4 som också tenderar att vara säsongsmässigt starkt på grund av inköpsmönster hos sjukhusen. Tittar vi på årstakten kan vi konstatera att försäljningen lyft rejält under 2018.

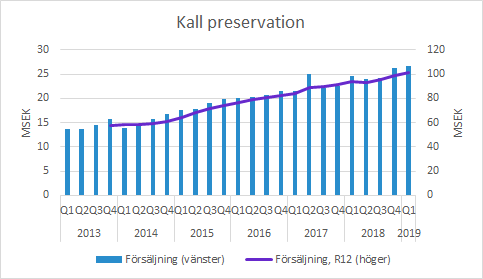

Kall preservation fortsätter växa utan dramatik

Kall preservation växte med cirka 8% (vår beräkning). Det är ungefär i linje med marknaden. Det ser ut som vi står inför två kvartal med relativt enkla jämförelsetal, men särskilt när vi tittar på årstakten (R12 i figuren) framstår försäljningsutvecklingen som väldig odramatisk.

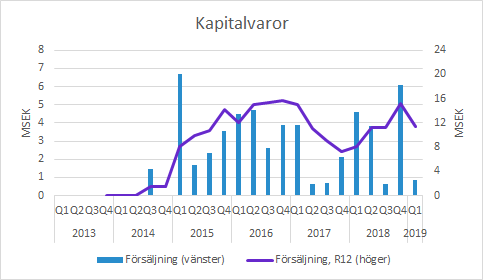

Låg försäljning av kapitalvaror i Q1

Försäljningen av kapitalvaror har stor kvartalsvariation. Det är främst utrustningen XPS som används vid transplantationer enligt den “varma” metoden. Det är dock inte nödvändigt att ha den i exempelvis Europa, även om den underlättar användningen och framför allt likriktningen mellan klinikerna. Försäljningen sker till förhållandevis låga bruttomarginaler och syftet är mer strategiskt snarare än att försäljningen i sig ska generera intäkter. Däremot är det viktigt att följa eftersom det påverkar den totala försäljningen. Med tanke på svag försäljning i år och stark i jämförelsekvartalet sänker det den rapporterade tillväxttakten.

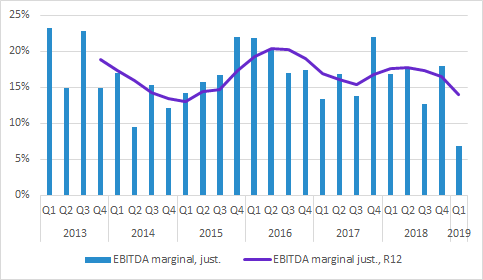

Utvecklingstempot viktigare än marginalerna

EBITDA kom in på 3.2 (7.2) SEKm, vilket motsvarar en EBITDA-marginal på 6.8 (16.8) procent. Bolaget bedriver ambitiösa utvecklingsprojekt och vi anser att det är rätt att investera i dessa istället för att fokusera på marginaler. Under kvartalet har även 11.0 (8.5) SEKm utvecklingskostnader har aktiverats.

Övrigt

PMA-ansökan till FDA är under handläggning och bolaget uppger sig ha en god dialog. Bolagets möjligheter att påverka tidsramarna är små, men de “hoppas dock fortfarande på ett avgörande under innevarande halvår”.

Xvivo tvingas byta påse och därmed även kontraktstillverkare för PrimECC. Det kommer kräva ytterligare studier och bolaget skriver att “denna kliniska utveckling planeras starta i Europa under andra halvåret genom en större multi-centerstudie”.

Murgata har för närvarande inte analysbevakning av Xvivo Perfusion. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Xvivo Perfusion finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.