Xvivo: Varm perfusion imponerade

Xvivo Perfusion växte med 14% i lokala valutor i Q4. Varm perfusion hade ett väldigt bra kvartal och kall preservation växte också. EBITDA och EBITDA-marginalen var imponerande. Förutom hävstången i affärsmodellen förklaras en del av att kostnaderna var ovanligt låga i kvartalet på grund av kvartalsvariationer. Utvecklingsprojekten fortgår med oförminskad styrka, men just nu finns det inte så mycket att rapportera om dem.

Försäljningen växte med 14% i Q4

Den totala försäljningen i Q4 växte med 14% i lokala valutor (8% rapporterad) till 41.6 (38.4) MSEK. Kall preservation växte med cirka 2% och varm perfusion växte med cirka 36% i Q4. Försäljningen av kapitalvaror var högre än under de senaste två kvartalen.

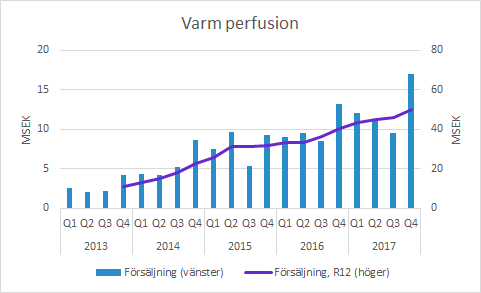

Varm perfusion var starkt i Q4

Varm perfusion är en del av förbrukningsvarorna som bland annat inkluderar Steen Solution. Den växte med cirka 29% (vår beräkning) i Q4. Efter den sekventiella nedgången under årets tidigare kvartal är det en lättnad att det säsongsmässigt starka fjärde kvartalet blev extra starkt i år.

Justerat för kvartalsvariationer har försäljningsutvecklingen under 2015-2017 inte lyft så mycket som aktiemarknaden hoppats på. Man ska inte övertolka enskilda kvartal, men Q4 sticker ut på den positiva sidan. Med reimbursement-koder i USA från årsskiftet ska det bli intressant att följa utvecklingen framöver.

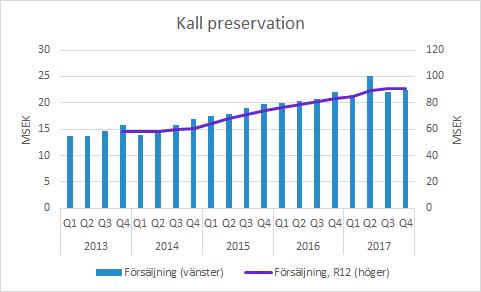

Kall preservation

Kall preservation växte med cirka 2% (vår beräkning). Kategorin utgörs främst av Perfadex som används vid lungtransplantationer enligt den traditionella “kalla metoden”. Det är något lägre än den långsiktiga tillväxttakten, men det var ett starkt jämförelsekvartal och försäljningen tidigare under året (främst Q2) känns betryggande.

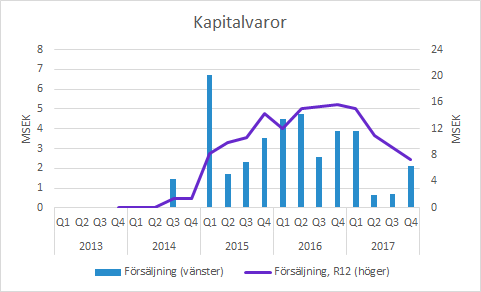

Kapitalvaror högre än de två senaste kvartalen

Kapitalvaror är försäljning av utrustningen XPS som används vid transplantationer enligt den “varma” metoden. Det är dock inte nödvändigt att ha den i exempelvis Europa, även om den underlättar användningen och framför allt likriktningen mellan klinikerna.

Som all försäljning av kapitalvaror tenderar försäljningen att fluktuera mellan kvartalen. Efter två kvartal med låg försäljning är försäljningen högre i Q4. Bruttomarginalen rapporterades till 59.3%. Det är en väldigt bra nivå, särskilt som bolaget tidigare haft som strategi att sälja dem nära självkostnadspris (0% bruttomarginal).

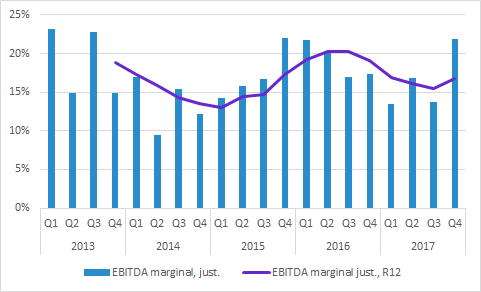

Stark EBITDA-marginal i Q4

EBITDA justerat för jämförelsestörande poster blev det 9.1 (6.7) MSEK i Q4, vilket motsvarar en justerad EBITDA-marginal på 21.9 (17.4) procent.

Xvivo har höjt kostnaderna på grund av satsningar på flera lovande projekt som förhoppningsvis ska driva tillväxten längre fram. Den imponerande ökningen av delvis ett resultat och marginal är ett resultat av den starka försäljningen och den betydande operativa hävstången i affärsmodellen. Bolaget skriver även i rapporten att en del av av kostnaderna förskjutning av kostnader mellan kvartalen. Därmed kan man göra tolkningen att den rapporterade marginalen i åtminstone någon utsträckning är missvisande hög.

Övrigt

Som tidigare meddelats finns det nu reimbursement-koder för hela EVLP-processen i USA från 1 januari 2018. Det är tre koder som kommer förenkla ersättningsprocessen.

Det var inga större nyheter från utvecklingsprojekten. Utvecklingsarbetet för exempelvis hjärta är inne i en intensiv fas, men det finns inte så mycket att rapportera från det just nu.

Telefonkonferensen skulle ursprungligen ha hållits klockan 14.00 i eftermiddag, men den är flyttad till samma tid på måndag.

Murgata har för närvarande ingen analysbevakning av Xvivo Perfusion. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Xvivo Perfusion finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.