Getinge: Stark avslutning av 2024

Getinges släppte en stark Q4-rapport med orderingång som växte med 7%, medan försäljningen ökade med 9% justerat för valutaeffekter. Dessutom förbättrades marginalerna rejält. Oavsett om man tittar geografiskt eller på de tre affärsområdena ser vi en återhämtning som förmodligen kommer fortsätta in i 2025. Bolagets guidance med 2-5% organiskt tillväxt för 2025 verkar återhållsam. Getinge föreslår en höjd utdelning till 4.60 (4.40) kronor per aktie.

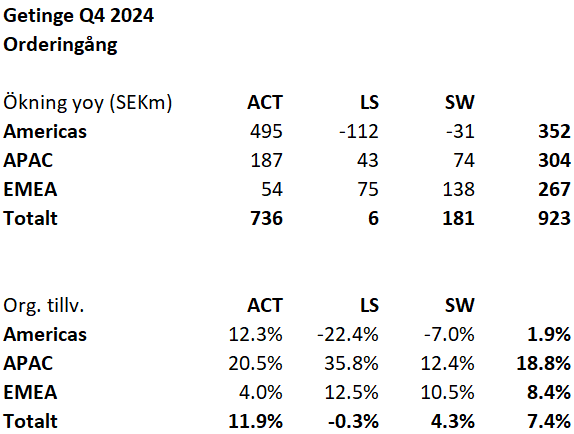

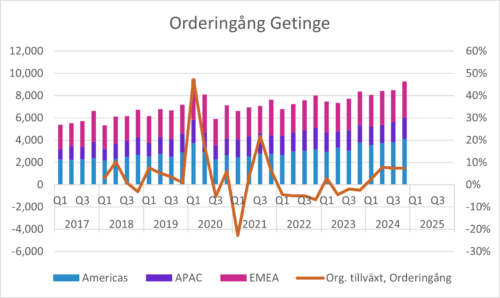

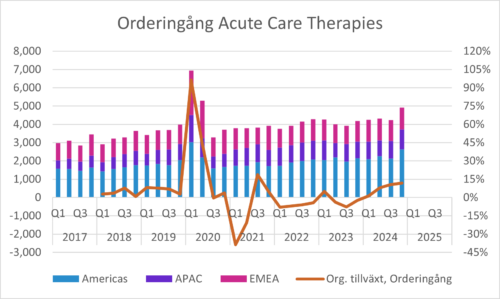

Orderingången växte med 7.4% i lokala valutor

Orderingången i Q4 ökade till SEK 9,273m (8,351m), vilket motsvarade en organisk tillväxt på 7.4%.

Acute Care Therapies (ACT) växte med 11.9% och ökade i samtliga regioner.

Surgical Workflows (SW) växte med 4.3% med hjälp av tvåsiffrig tillväxt i APAC och EMEA, men en minskning i Americas.

Life Science (LS) var nästan oförändrad med en god tillväxt i APAC och EMEA, men 22% nedgång i Americas. Kvartalsvariationerna tenderar att vara betydande på grund av enskilt stora ordrar, så man bör inte dra alltför långtgående slutsatser av den nedgången även om den var stor i regionen i det här kvartalet.

Mer detaljer om respektive affärsområde finns längre ner.

Tittar vi istället på orderingången ur ett geografiskt perspektiv kan man konstatera att tillväxten var störst i APAC, men alla tre regioner bidrog med 267-352 SEKm till den ökade orderingången i Q4 jämfört med motsvarande kvartal föregående år.

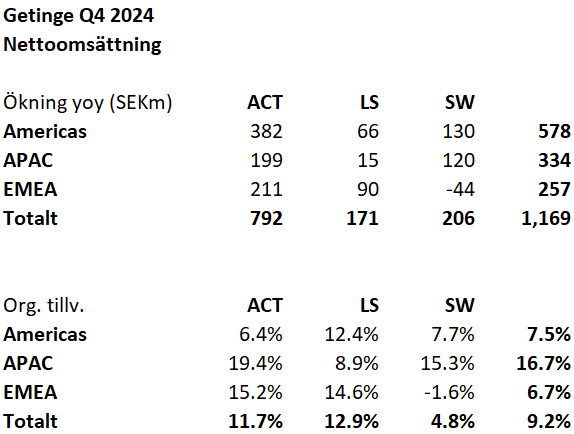

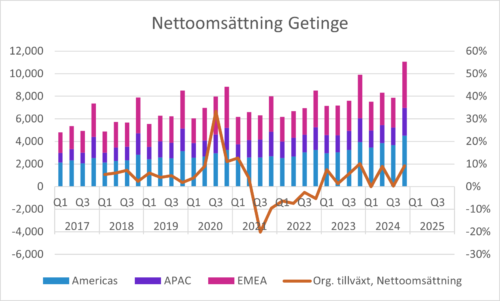

Försäljningen växte med 9.2% i lokala valutor

Försäljningen i Q4 ökade till 11,071 (9,903) SEKm, vilket motsvarade 9.2% organisk tillväxt i lokala valutor.

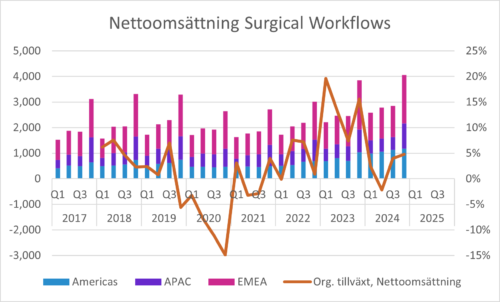

Det var en bred tillväxt och alla regioner och alla affärsområden förbättrades jämfört med Q4 föregående år. Det var bara EMEA i Surgical Workflows som minskade med 1.6%, medan alla regioner i de enskilda affärsområdena växte.

Man kan notera att Getinge har en betydande säsongsvariation där försäljningen i Q4 alltid är årets starkaste kvartal. Därmed blev årets Q4 med god marginal ett rekordkvartal.

EBITA-marginalen förbättrades markant

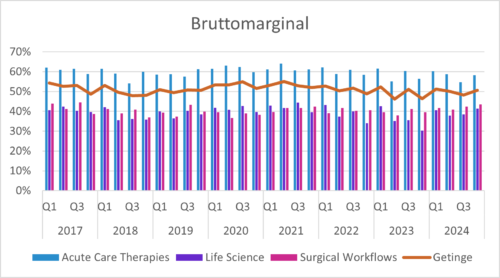

Bruttomarginalen kom in på 50.6%, vilket var en betydande förbättring jämfört med Q4 föregående år (46.4%). Samtliga tre affärsområden bidrog till marginalförbättringen, men särskilt stor var den inom Life Science.

- Acute Care Therapies: 58.3 (56.5) procent

- Life Science: 41.3 (30.2) procent

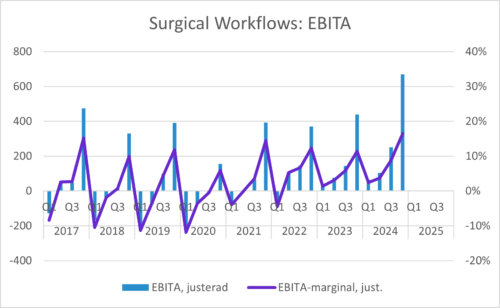

- Surgical Workflows: 43.5 (39.6) procent

En viktig drivkraft bakom bruttomarginalförbättringen är att både produktmixen och den geografiska mixen var gynnsam. Kostnadsinflationen uppvägdes av prisökningar och till viss del även av positiva valutaförändringar.

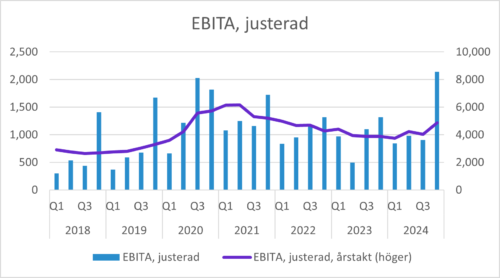

Justerad EBITA kom in på 2,143 (1,218) SEKm, vilket motsvarar en justerad EBITA-marginal på 19.4 (13.3) procent. Av marginalförbättringen på 6.1 procentenheter stod alltså bruttomarginalen för en stor del, men det finns även operationell hävstång där kombinationen av ökad försäljning och delvis fasta kostnader förbättrar marginalen.

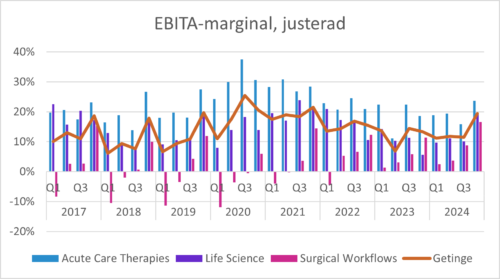

Marginalerna per affärsområde har förbättrats rejält:

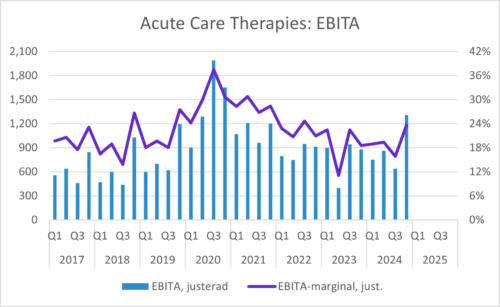

- Acute Care Therapies: 23.7 (18.5) procent

- Life Science: 19.6 (5.7) procent

- Surgical Workflows: 16.5 (12.2) procent

Affärsområden

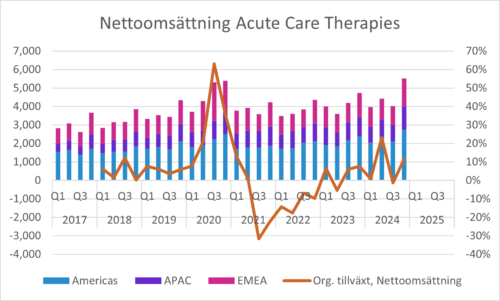

Acute Care Therapies

Orderingången var mycket stark inom Acute Care Therapies. USA drev Americas och Kina drev APAC. EMEA växte också, men inte lika mycket som de andra två regionerna.

Försäljningstillväxten var 11.7% och bolaget lyfter särskilt fram försäljningen av ventilatorer som en viktig faktor.

Justerad EBITA förbättrades till 1,308 (878) SEKm, vilket förklaras av högre försäljning, högre bruttomarginal och positiva valutaeffekter.

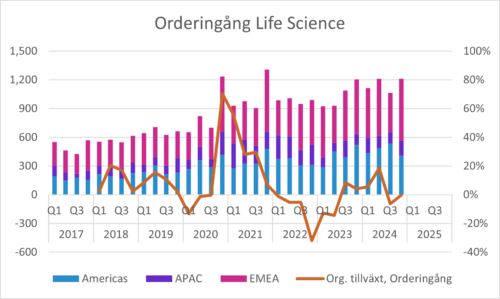

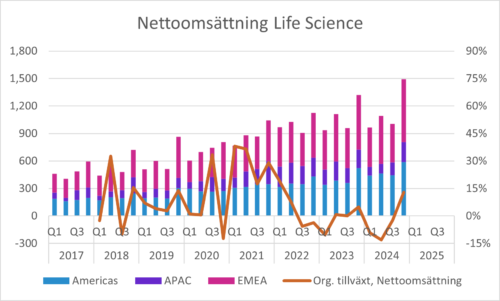

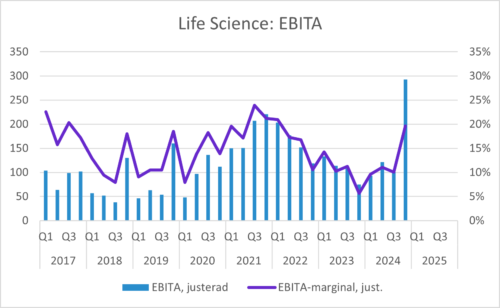

Life Science

Orderingången var i stort sett oförändrad i Q4, men en obetydlig ökning av rapporterad försäljning och en obetydlig negativ organisk tillväxt. APAC och EMEA hade en organisk ordertillväxt på 35.8% respektive 12.5%, men Americas minskade med 22.4%. Den minskningen förklaras till stor del av att förvärvade High Purity New England numera ingår i den organiska utvecklingen.

Försäljningen växte organiskt med 12.9%. Även här är Q4 säsongsmässigt starkt. Bolaget uppger att den starka utvecklingen dels förklaras av betydande försäljning av autoklaver och dels av att Sterile Transfer fortsätter att återhämta sig efter en tuff period.

Justerad EBITA förbättras på ett spektakulärt sätt till 293 (75) SEKm, vilket ger EBITA-marginaler på 19.6 (5.7) procent.

Den kraftiga bruttomarginalförbättringen är det huvudsakliga anledningen till det, men även i det här fallet expanderar marginalen till följd av den högre försäljningen.

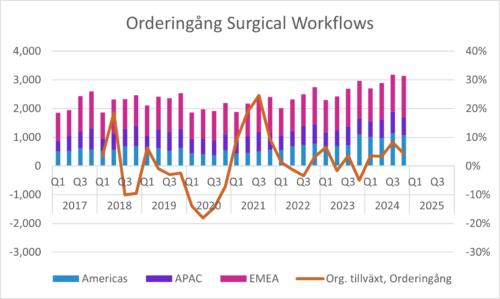

Surgical Workflows

Surgical Workflows växte med 4.3% i Q4 där APAC och EMEA växte tvåsiffrigt (12.4% respektive 10.5%), medan Americas minskade med 7.0%.

Försäljningen växte med 4.8% organiskt och särskilt APAC var starkt (15.3% tillväxt).

Surgical Workflows resultat har en kraftig säsongsvariation på grund av att försäljningsmässigt starka Q4 i kombination med relativt hög andel fasta kostnader gör att en stor del av årets resultat hamnar i Q4. Men även här lyfts EBITA och EBITA-marginalen av förbättrad bruttomarginal och gynnsamma valutaeffekter. Dessutom framhåller bolaget att arbetet med produktivitetsförbättringar har gett resultat.

Övrigt

Under telefonkonferensen gav ledningen en ljus bild av framtiden och många av de positiva tendenserna i slutet av året tror vi kommer fortsätta in i 2025.

Guidance för 2025 beträffande försäljning är 2-5% organiskt tillväxt. Det känns som återhållsamt med tanke på den starka utvecklingen i Q4 och att väldigt mycket pekar åt rätt håll nu.

Samtidigt har ledningen inte så stor anledning att sätta utmanande mål så här tidigt på året. Man kan måla upp tullar som ett sådant hot, men Getinge har produktion i USA och sjukvård är knappast ett prioriterat område att slå emot. Särskilt inte om patienter riskerar att drabbas.

Getinge har beslutat sig för att fasa ut Surgical Perfusion som har dragits med utmaningar sedan 2015 när FDA hade synpunkter. Försäljningen uppgår till ca SEK 450m och den kommer minska gradvis, men verksamheten går med förlust så förändringen kommer leda till ett marginellt högre resultat och ha en positiv effekt på marginalerna.

Styrelsen föreslår en höjd utdelning till 4.60 (4.40) kronor per aktie.

Murgata har för närvarande inte analysbevakning av Getinge. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer om Getinge hos Murgata

Mer information om Getinge finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i Hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nyhet: Nu finns Murgata på Youtube!

Länkar till rapporter, presentationer, webcasts med mera finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget från publiceringen till och med nästföljande handelsdag.