Biogaia: Organisk tillväxt på 26% i Q2

Biogaias försäljning lyfte med 42% till 288 (203) SEKm i Q2, vilket motsvarade 26% organisk tillväxt. Både Barnhälsa och Vuxenhälsa växte, men båda segmenten rapporterade lägre bruttomarginal. Men trots att koncernens bruttomarginal minskade till 71.5 (74.3) procent förbättrades EBIT-marginalen till 35.4 (34.1) procent. Det generella intrycket är att den goda utvecklingen drivs av återhämtning efter pandemin, lyckade satsningar på bred marknadsföring, lanseringar, geografisk expansion och inte minst förvärvet av Nutraceutics i USA. Ökade kostnader möts av prishöjningar, men det finns en risk att inflation och konjunkturavmattning kan hålla tillbaka konsumtionsbenägenheten om läget förvärras.

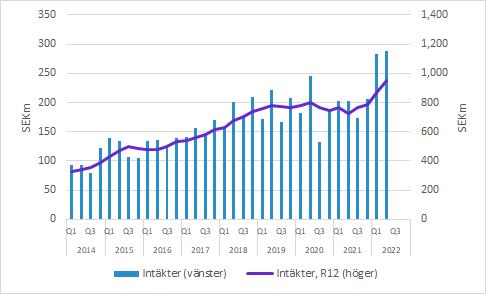

Biogaia växte försäljningen med hela 42% (33% justerat för valuta) till 288.1 (203.1) SEKm i Q2. Av försäljningsökningen på SEK 85.0m stod förvärvet av Nutraceutics i USA för SEK 13.6m, vilket motsvarar 7%. Den organiska tillväxten justerat för både valuta och förvärv uppgick till 26% i Q2.

Den mycket starka försäljningen från Q1 slogs marginellt i Q2 och det blev således ett nytt rekordkvartal. Vid tidigare tillfällen har starka kvartal ofta följts av svagare (och omvänt) när stora ordrar lyft ett kvartal på bekostnad av ett annat (se exempelvis Q2 och Q3 2020). Det tycks inte vara fallet just nu, utan det handlar mer om en normalisering av läget efter pandemin i kombination med framgångsrik försäljning via flera olika typer av kanaler.

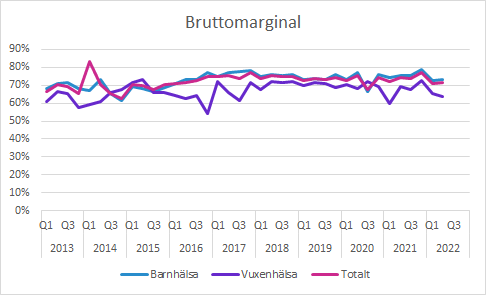

Bruttomarginalen i Q2 försämrades till 71.5 (74.3) procent. Både Barnhälsa och Vuxenhälsa försämrade sina bruttomarginaler (se nedan). Marginalen kontraherade mer för Vuxenhälsa än för Barnhälsa, men bruttomarginalen inom Barnhälsa som utgör 77% av försäljningen (årstakt) har en större betydelse för koncernens bruttomarginal än Vuxenhälsa. Därmed ligger den totala bruttomarginalen närmare Barnhälsa än Vuxenhälsa.

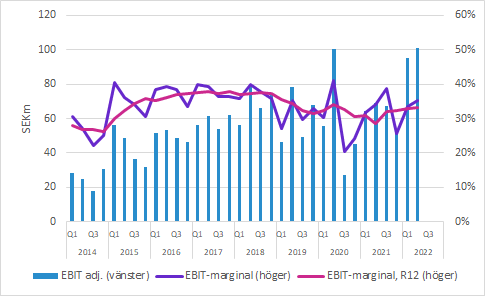

EBIT förbättrades betydligt till 101.3 (69.2) SEKm, vilket motsvarar en EBIT-marginal på 35.2 (34.1) procent. Särskilt med tanke på att bruttomarginalen försämrades med 2.8 procentenheter tyder det på stark kostnadskontroll att EBIT-marginalen expanderar 1.1 procentenheter. Samtidigt har Biogaia en relativt hög andel fasta kostnader, vilket innebär att det finns en operationell hävstång som lyfter marginalen när försäljningen växer. Jämförelsen med föregående år påverkas också av förvärvet av Nutraceutics och precis som försäljningen är på väg att normaliseras så gör även kostnaderna det.

Barnhälsa växte med 34% i lokala valutor

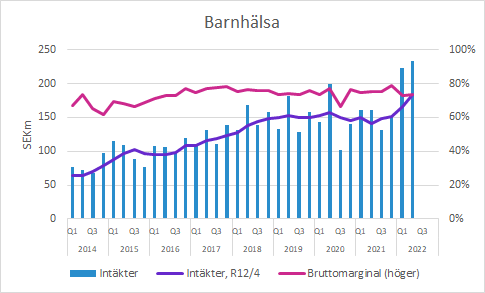

Försäljningen inom Barnhälsa ökade med 44% till 232,7 (161.1) SEKm i Q2, vilket motsvarade 34% tillväxt exklusive valutaeffekter.

Biogaia uppger att försäljningen av Protectis droppar ökade och att EMEA påverkades särskilt starkt av Italien och Frankrike och att försäljningen ökade i Kina och USA.

Bruttomarginalen försämrades med två procentenheter till 73.3 (75.3) procent. Det är inte uppenbart vad som har orsakat nedgången. Högre försäljning och att bolaget lyfter fram droppar (som brukar ha höga marginaler) borde tala för högre bruttomarginaler.

Samtidigt finns det ett kostnadstryck uppåt på exempelvis råvaror som bolaget ännu inte hunnit kompensera sig för, men det är osäkert hur mycket det påverkat kvartalet. Samtidigt tenderar bruttomarginalen att fluktuera beroende på olika mixeffekter (geografiskt och produkter), så man bör nog inte överdramatisera betydelsen.

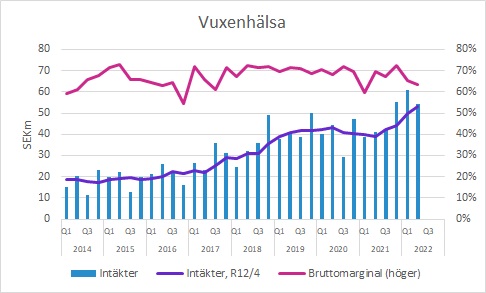

Vuxenhälsa växte med 24% i lokala valutor

Försäljningen inom Vuxenhälsa växte med 33% till 54.2 (40.2) SEKm och det motsvarar 24% tillväxt justerat för valutaeffekter.

Försäljningen av Protectis tabletter ökade. Italien är en stor marknad för Biogaia och återhämtningen bidrog till att lyfta EMEA. Försäljningen minskade i APAC (främst Hongkong) och Americas (främst i USA).

Gastrus växte också jämfört med föregående år. EMEA växte (främst i Spanien) och det gjorde även Americas (främst USA). Däremot minskade försäljningen i APAC, bland annat på grund av en svagare utveckling i Thailand.

Prodentis växte och försäljningen i både EMEA och Americas ökade, medan den minskade i APAC. Japan var svagt, medan Biogaia lyfter fram USA och Östeuropa som marknader som bidragit till den högre försäljningen.

Bruttomarginalen försämrades med hela 6.0 procentenheter och kom in på 63.5 (69.5) procent. Flera faktorer påverkar bruttomarginalen. Produkter med låga tillverkningsvolymer tenderar att ha lägre bruttomarginal eftersom det är dyrare att producera. Exempelvis Osfortis, som är en relativt ny produkt, är dyra att producera även på grund av att den innehåller så mycket bakterier.

En faktor som lyftes fram på telefonkonferensen och som verkar ha påverkat bruttomarginalen i Q2 negativt är att Biogaia lanserat produkt med lägre marginal. Förutom att tillverkningskostnaden är hög verkar det alltså som bolaget rabatterat i samband med lanseringen för att få en bra lansering. Sådant driver försäljningen på grund av volym, även om priskomponenten är negativ och därmed sänker bruttomarginalen.

Övrigt

En del konkurrerande bolag har haft återhållsamma förväntningar på USA för slutet av året, men Biogaia förväntar sig en god utveckling där på grund av lanseringar, förvärvet av Nutraceutics som tycks göra att bra jobb i flera olika kanaler.

De negativa konsekvenserna av Pandemin har avtagit, men det återstår att se hur utvecklingen kommer bli under de närmaste kvartalen.

Inflation påverkar bolagets kostnader och det försöker Biogaia kompensera sig för genom prishöjningar. Men inflation och en potentiell konjunkturavmattning kan påverka konsumenters konsumtionsbenägenhet och disponibla inkomst och det skulle kunna ha en negativ inverkarn på Biogaias försäljning.

Biogaia har en stark balansräkning och stängde Q2 med SEK 1.4bn i kassan. Under telefonkonferensen fick bolaget frågor om potentiella förvärv, och utan att vara specifika lyfte VD fram Nutraceutics i USA som ett lyckat exempel som skulle kunna utgöra en förebild för likande förvärv i andra delar av världen.

Murgata har för närvarande ingen analysbevakning av Biogaia. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Biogaia finns på bolagssidan.

Mer om Biogaia hos Murgata

Mer information om Biogaia finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nyhet: Nu finns Murgata på Youtube!

Länkar till rapporter, presentationer, webcasts med mera finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget från publicering och nästföljande handelsdag.