C-RAD växte 25% i Q3 justerat för valuta

Försäljningen växte valutajusterat med 25% till 63.2 (52.6) SEKm. EBIT-marginalen expanderade till 13.9 (10.1) procent, vilket nästan uteslutande berodde på en högre bruttomarginal. Orderingången växte med 8% justerat för valuta. Europa och Amerika har återhämtat sig väl, medan Asien och Oceanien båda hade negativ orderingång och försäljning. Delvis berodde det på en stor order förra året, men vissa marknader är fortfarande påverkade av pandemin även om det tycks gå åt rätt håll just nu. Sammantaget en godkänd rapport med en ledning som var optimistiskt inför framtiden.

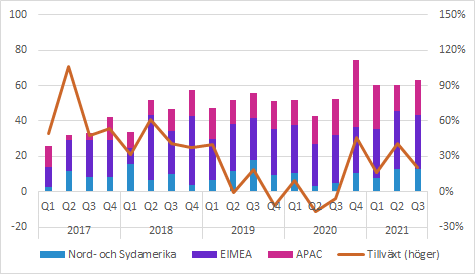

Försäljningen växte med 25% justerat för valutor

C-RADs försäljning växte med 20% till 63.2 (52.6) SEKm i Q3, vilket motsvarade 25% tillväxt justerat för valutor. Bolagets är fortfarande påverkat av pandemin, men betydligt mindre än föregående år som vi betraktar som ett enkelt jämförelsekvartal.

Nord- och Sydamerika hade en betydande svaghet förra året och försäljningen i regionen växte med 168% till 12.6 (4.7) SEKm i Q3. Det är dock marginellt lägre än i Q2 och det tenderar att vara stora kvartalsvariationer. En positiv faktor är att kunderna nu är mer benägna att ta emot leveranser av system och slutföra installationer, vilket krävs för att bolaget ska bokföra intäkter.

EMEA växte med 12.9% till 30.7 (27.2) SEKm i Q3. Här har utvecklingen varit betydligt jämnare under pandemin, men vi noterar en uppåtgående trend under både Q2 och Q3.

APAC (Asien och Oceanien) minskade försäljningen i Q3 med 3.4% till 20.0 (20.7) SEKm, men jämförelsekvartalet var starkt på grund av leveranser av stora ordrar.

I det stora hela är det positivt att den avtagande tillväxttakten under 2017-2020 nu övergått i tillväxt. Pandemin höll nere tillväxten och det leder till enkla jämförelsetal som lyfter tillväxten nu, men samtidigt är läget inte normaliserat. Därmed finns det potential för fortsatt tillväxt när marknadsläget normaliseras. Bolaget uttalar sig också väldigt positivt om den långsiktiga marknadspotentialen och det är en indikation på att de ser ljust på framtiden även i närtid.

Orderingången växte med 8% justerat för valuta

Orderingången i Q3 växte med 2% till 82.1 (80.5) SEKm, vilket motsvarade 8% tillväxt justerat för negativa valutaeffekter.

Nord- och Sydamerika ökade orderingången med 84% och i EMEA lyfte den med 21% jämfört med förra årets utmanande kvartal. APAC minskade däremot med hela 46%, men i det fallet var jämförelsekvartalet mycket starkt på grund av en stor order från en distributör i Australien. Samtidigt är det fortfarande i APAC som de största utmaningarna med pandemin finns.

Börjar vi med att titta på försäljningens årstakt har den alltså återvänt till tillväxt och beroende på vilket kvartal man tittar på är det “trots” eller “tack vare” pandemin, men fortfarande finns det potential till förbättring relaterat till pandemin i framför allt APAC.

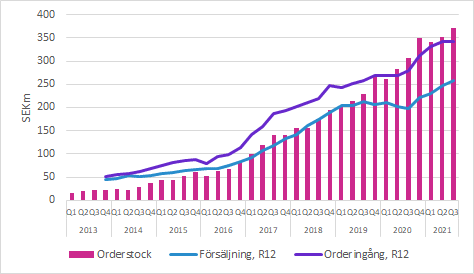

Orderingångens årstakt ser ut att ha mattats av något, men vi betraktar det som en effekt av enkla jämförelsetal under de senaste kvartalen. Vi noterar orderingången är betydligt högre än försäljningen. Det är ett hälsosamt tecken för kommande försäljning även en hel del ordrar är servicekontrakt som kommer levereras under flera år.

Orderstocken är ordrar som ännu inte levererats och den är rekordhög, vilket även det är ett gott tecken på kommande försäljning.

EBIT-marginalen expanderade på grund av bruttomarginalen

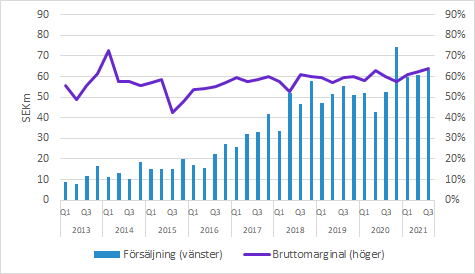

Bruttomarginalen expanderade till 63.8 (60.1) procent. Det drivs av mer gynnsam produktmix med en högre andel service och en geografisk mix med en högre andel av försäljningen från Nordamerika där priserna och därmed även bruttomarginalen är högre.

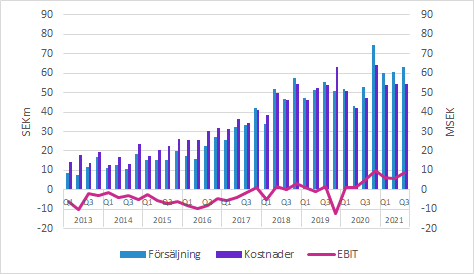

EBIT i Q3 förbättrades till 8.8 (5.4) SEKm, vilket motsvarar en EBIT-marginal på 13.9 (10.3) procent.

Expansionen av EBIT-marginalen var alltså 3.8 procentenheter och nästan hela den expansionen förklaras av högre bruttomarginal (3.7 procentenheter).

Aktiverade utvecklingskostnader i Q3 minskade till 1.1 (1.4) SEKm och avskrivningar relaterade till aktiverade utvecklingskostnader var oförändrade på 0.9 (0.9) SEKm.

Övrigt

Sammantaget anser vi att rapporten var godkänd och intrycket är att läget normaliseras, även om det fortfarande finns potential till för bättring bara på grund av att vi kommer ur pandemin.

I övrigt är ledningen som vanligt positivt och optimistisk. Den framhåller särskilt samarbetet med Elekta som ett betydelsefullt sätt att nå ut till kunderna i samband med nya installationer. Även Varian och numera även Accuray har möjlighet att erbjuda C-RADs produkter som uppgradering till befintlig utrustning eller vid nyförsäljning.

Presentationen avlutades med en bild av att positioneringsprodukter på sikt kommer användas för de flesta strålterapibehandlingar i framtiden och bolaget jobbar för att C-RAD även i framtiden ska ha en hög marknadsandel inom den här nischen.

Bolagets kassa uppgick till SEK 111.0m i slutet av Q2 och bolaget har en outnyttjad kreditfacilitet på SEK 20m.

Murgata har för närvarande ingen analysbevakning av C-RAD. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om C-RAD finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.