Cellavision: Bra kvartal med tanke på COVID-19

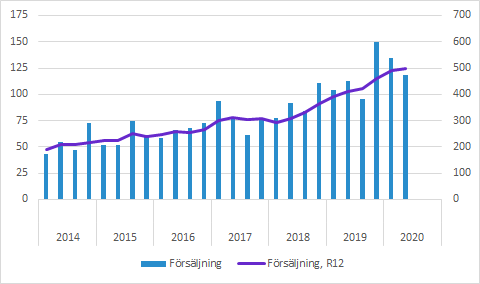

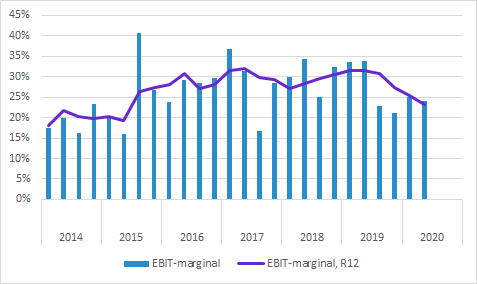

Cellavision rapporterade 5% tillväxt i Q2, men justerar vi för valuta och framför allt ett förvärv minskade den underliggande försäljningen med 15%. Förutom de normalt stora kvartalsvariationerna befinner sig de tre geografiska regionerna i olika skeden i pandemin. Förvärvet av RAL har en negativ inverkan på marginalerna och i kombination med de utmanande marknadsförhållandena på grund av COVID-19 minskade EBIT-marginalen till 24.0 (33.7) procent. Bolaget tycks ha hanterat inverkan från pandemin på ett bra sätt.

Cellavisions försäljning växte med 5% till 118.0 (112.4) SEKm i Q2. Försäljningen lyfts dock av förvärvet av RAL som konsoliderats under hela Q4 och framåt. Justerat för RAL (+23%) och valutaeffekter (-3%) var den organiska tillväxten i lokala valutor -15%.

Marginaler

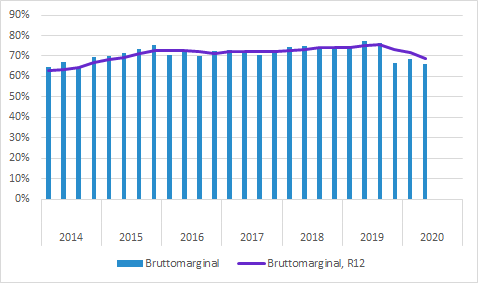

Bruttomarginalen i Q2 var 66.0 (77.5) procent. Minskningen beror bland annat av produktmixen (försäljningen från RAL hade 45% bruttomarginal), valutaeffekter och högre avskrivningar jämfört med motsvarande kvartal föregående år.

EBIT i Q2 minskade till 28.3 (37.9) SEKm. EBIT-marginalen uppgick till 24.0 (33.7) procent. Under kvartalet uppgick de aktiverade utvecklingskostnaderna till 6.6 (3.8) SEKm.

Försäljning per region

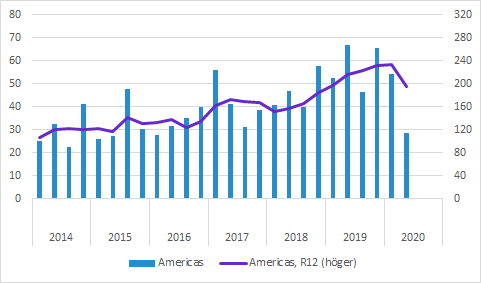

Americas: 28.8 (66.7) SEKm; -57% tillväxt

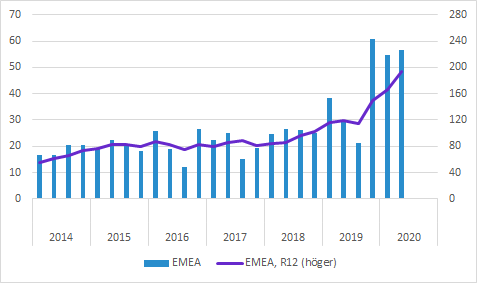

EMEA: 56.6 (29.9) SEKm; 89% tillväxt (7% organiskt)

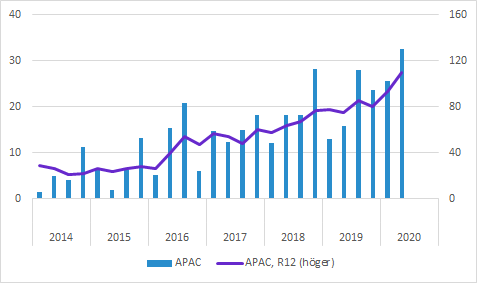

APAC: 32.6 (15.8) SEKm; 106% tillväxt

Övrigt

COVID-19 har påverkat bolagets verksamhet. Det har varit svårt för Cellavisions samarbetspartners/distributörer att installera på sjukhus under pågående pandemi och försäljningsarbetet har blivit alltmer digitaliserat.

Den generella bilden är att Asia-Pacific (APAC) återhämtar sig och troligen även EMEA. Situationen kring pandeming är mer osäker i Americas. Störst är osäkerheten i USA och det kan fördröja installationer ytterligare, men samtidigt dominerar Cellavision marknaden och vi bedömer att det bara är en fråga om vilket kvartal installationerna kommer utföras.

Produkten DC-1 för de mindre laboratorierna är nu i fullskalig serieproduktion. Produkten är lanserad på de flesta marknader i Europa. FDA-ansökan skickades in i Q1 och bolaget planerar för lansering i USA i slutet av året. DC-1 är lanserad i resten av Americas.

Produkterna från RAL har huvudsakligen fokuserat på Europa, men det omfattande förberedelser inklusive tecknande av samarbetsavtal med distributörer för att lansera produkterna i resten av världen.

Murgata har för närvarande ingen analysbevakning av Cellavision. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Länkar till rapporten, presentationen och webcasten hittar du på här.

Mer information om Cellavision finns på bolagssidan.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.