Cellavision: Gradvis normalisering i Q3

Cellavisions försäljning växte med 52% i Q3 justerat för valutaeffekter. Den höga tillväxten beror på ett exceptionellt svagt jämförelsekvartal på grund av pandemin. Tittar vi på försäljningen är Americas är fortfarande negativt påverkat av pandemin, medan APAC och EMEA är tillbaka på ungefär samma nivåer som innan. EBIT förbättrades till 34 (17) SEKm. Alla regioner är i olika utsträckning påverkade rent operationellt av olika restriktioner, men det sker en gradvis förbättring och normalisering. Bolaget har parerat komponentbristen väl och säkrar upp alternativa leverantörer.

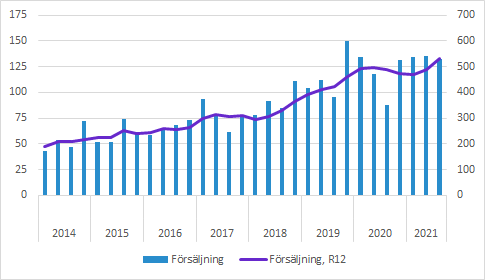

Cellavisions försäljning växte med 50% till 132 (88) SEKm i Q3. Det motsvarade 52% organisk tillväxt jämfört med föregående år som var exceptionellt svagt på grund av pandemin.

Tittar vi däremot sekventiellt är det fjärde kvartalet i rad med försäljning på 131-135 SEKm trots att det normalt finns säsongsvariationer som förvisso störs av större ordrar som ofta leder till kvartalsfluktuationer.

Marginaler

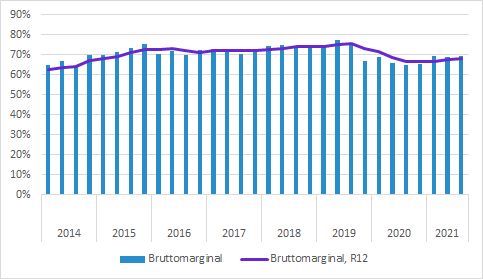

Bruttomarginalen i Q3 kom in på 69.2 (64.8) procent. Förvärvet av RAL i Q4 2019 sänkte bruttomarginalerna eftersom de produkterna har lägre bruttomarginal än koncernen. Det innebär också att produktmixen har en relativt stor påverkan på bruttomarginalen.

Bruttomarginalen påverkas positivt riktning är att avskrivningarna på aktiverade utvecklingsprojekt minskade till 2 (3) SEKm på grund av att projekt nu blivit avskrivna till fullo.

Det är rimligt att förvänta sig en högre tillväxt för RAL än för resten av verksamheten i takt med att de produkterna expanderar geografiskt utanför EMEA. Det innebär i så fall att bruttomarginalen hålls nere av mixeffekter. Samtidigt har mjukvara en högre bruttomarginal och det är något som vi tror också kommer få en större andel av produktmixen framöver.

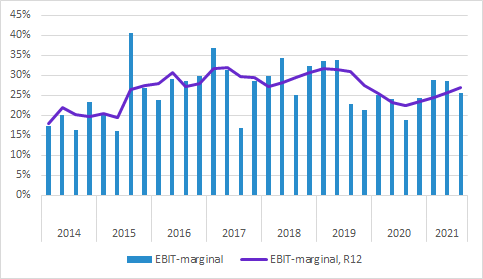

EBIT i Q3 förbättrades till 33.9 (16.6) SEKm och EBIT-marginalen expanderade till 25.7 (18.9) procent, men det är alltså jämfört med ett kvartal med exceptionellt svag försäljning på grund av pandemin.

De operativa kostnaderna ökade till 57.4 (40.4) SEKm i absoluta tal, men minskade till 43.5 (45.9) procent som andel av försäljningen.

Aktiverade utvecklingskostnader uppgick till 9 (5) SEKm. Det är kostnader som inte inkluderas i resultaträkningen förrän de börjar skrivas av i samband med att de utvecklade produkterna börjar säljas.

Försäljning per region

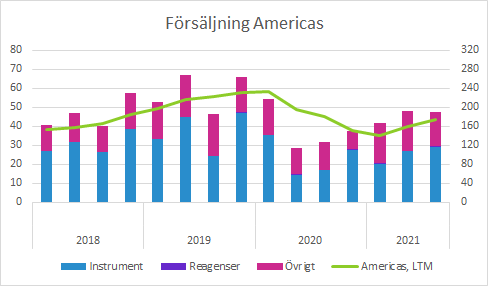

Americas: 47.6 (31.5) SEKm; 51% tillväxt

Försäljningen i regionen påverkades betydligt av pandemin och det är fortfarande långt till nivåerna före pandemin.

Cellavision uppger att marknadsförhållandena i USA och Kanada förbättrats och att de har fått ökad tillgång till laboratorierna. De första installationerna av produkter i större nätverk har installerats och marknaden bearbetas intensivt, men det tar tid innan det visar sig i försäljningen på grund av långa säljcykler.

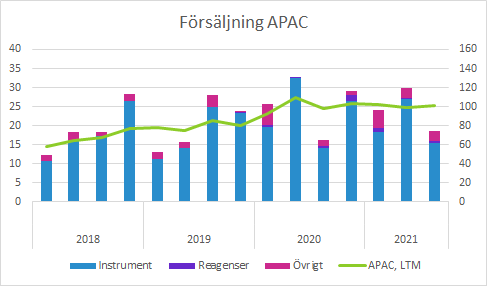

APAC: 18.5 (16.1) SEKm; 14% tillväxt

Regionen har betydande kvartalsvariationer och tillväxten i kvartalet beror på det svaga jämförelsetalet.

Försäljningen i jämförelsekvartalet var faktiskt starkt i den här regionen, medan nedgången blev desto brutalare i Q3 förra året. Vi noterar att årstakten i försäljningen legat förhållandevis still på ungefär SEK 100m under pandemin.

Pandemins utveckling har påverkat olika länder i regionen på olika sätt och läget har fortfarande inte normaliserats.

Introduktionen av DC-1 fortsätter utom i Kina. Godkännandet där fördröjdes av ett test för elektromagnetisk kompatibilitet (EMC), men det är nu genomfört med godkänt resultat. Cellavision förväntar sig ett marknadsgodkännande i Kina för DC-1 under 2022.

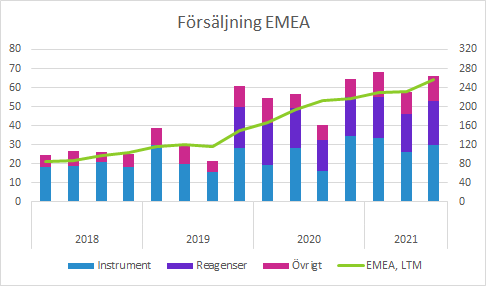

EMEA: 66.0 (40.4) SEKm; 63% tillväxt

Pandemirestriktionerna har generellt trappats ned, men det är och framför allt har varit olika förhållanden i olika länder. Cellavision uppger att förhållandena nu börjar normaliseras och tittar vi på försäljningen är den tillbaka på höga nivåer. Årstakten pekar uppåt på grund av det svaga jämförelsekvartalet och tidigare på grund av försäljningen från förvärvade RAL.

Kvartalets försäljning påverkades positivt med cirka SEK 3m på grund av att reagens från RAL som sköts upp från Q2 till Q3.

Andra viktiga punkter

Uppsagd distributör blir konkurrent

Som Cellavision meddelade i förra rapporten kommer avtalet med Mindray sägas upp från och med februari 2022 eftersom de ska lansera sin egen lösning för digital cellmorfologi. Under telefonkonferensen nämndes att de började marknadsföringen i slutet av september, men att det förmodligen inte går att beställa det än. Däremot har prototyper testats på olika lab. Än så länge känner inte Cellavision till så mycket om de tekniska specifikationerna.

Mindray har, enligt Cellavisions uppgifter en marknadsandel på cirka 15% av de stora hematologi-laboratorierna och de är särskilt starka i Asien. Cellavision säger, så klart, att de välkomnar konkurrens. Det gör att det blir fler som argumenterar för att byta från manuella till digitala lösningar och det kan också underlätta med två alternativ att ta ställning till. Samtidigt kommer Cellavision behöva dela med sig av sin dominerande marknadsandel i framtiden.

Komponentbrist

Det förekommer störningar i de globala försörjningskedjorna för olika komponenter och produkter. Cellavision upplevde en del störningar i början av Q3, men det kunde åtgärdas och påverkade inte kvartalets försäljning. Cellavision ser över sina leverantörer och identifierar alternativa inköpskällor för komponenter som testas och valideras för att snabbt kunna tas i bruk vid behov.

Murgata har för närvarande ingen analysbevakning av Cellavision. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Cellavision finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.