Elekta Q4: Fortsatt återhämtning med motvind från valutor

Elektas orderingång och försäljning ökade med 18% respektive 1% i lokala valutor i Q4. Motvinden från valutor innebar att den rapporterade försäljningen minskade med 9%. Både brutto- och EBITA-marginalerna försämrades jämfört med föregående år. Summerar vi helåret konstaterar vi att både orderingång och försäljning ökade om man justerar för de negativa valutaeffekterna. EBITA-marginalen förbättrades trots att bruttomarginalen försämrades. Elekta släppte sin Q4-rapport den 28 maj och senare idag (7 juni) håller Elekta en kapitalmarknadsdag.

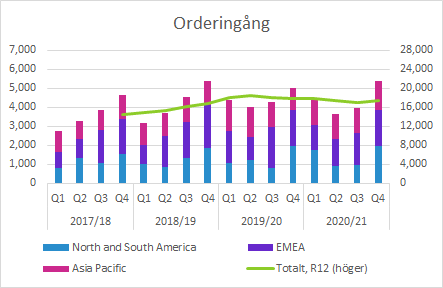

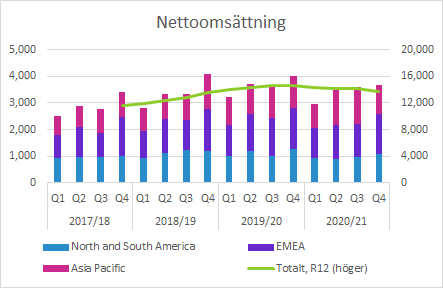

Orderingång och försäljning

Bruttoorderingången i Q4 ökade med 7% till 5,579 (5,024) SEKm, vilket motsvarade 18% i konstanta valutakurser. Samtliga regioner förbättrades jämför med samma period förra året, men man bör ha i åtanke att det var då det var som värst under pandemins inledning (februari-april).

När helåret summeras konstaterar vi att orderingången minskade med 2% till 17,411 (17,735) SEKm, men det motsvarade 6% ökning i lokala valutor.

Försäljningen minskade med 9% i Q4 till 3,667 (4,008) SEKm i Q4. Minskningen förklaras av negativa valutaeffekter och om vi justerar för dessa växte försäljningen med 1% i kvartalet. Tillväxten i lokala valutor var relativt odramatisk med 0% tillväxt i Asien och Stillahavsregionen, en minskning i Nord- och Sydamerika med 2% som alltså mer än kompenserades av 3% tillväxt i EMEA. Rapporterat minskade däremot de tre regionerna med 14% (APAC), 3% (EMEA) respektive 10% (NASA).

Summerar vi försäljningen under det minst sagt utmanande året kan vi konstatera att den rapporterade försäljningen minskade med 6% till 13,763 (14,601) SEKm, men det motsvarade en organisk tillväxt på 1%. APAC växte med 11%, medan NASA och EMEA minskade med 4% respektive 2% justerat för valutor.

Motvinden från valutor kommer, som det ser ut just nu, tynga den rapporterade orderingången och försäljningen under åtminstone inledningen av det nyligen påbörjade räkenskapsåret. Samtidigt tyder det mesta på att den underliggande verksamheten kommer återhämta sig med god tillväxt. Dels för att det till en del finns ett uppdämt behov och dels för att jämförelsetalen är förhållandevis enkla på grund av pandemin.

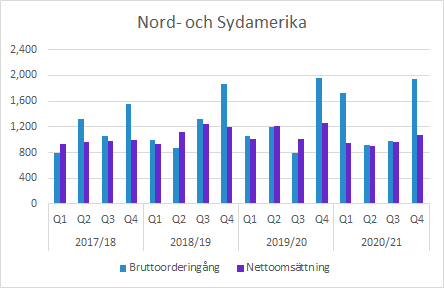

Nord- och Sydamerika

Orderingången växte med 13% valutajusterat i Q4 (-1% rapporterat). Både Nord- och Sydamerika växte. I Nordamerika börjar marknaden normaliseras på grund av att vaccinationerna kommit så pass långt, vilket underlättar tillträdet till kunderna. Elekta skriver också att investeringar i utrustning återvänder. Sydamerika förbättrades också och bolaget lyfter särskilt fram Colombia och Chile.

Nettoomsättningen i Nord- och Sydamerika minskade valutajusterat med 2% i Q4 (-14% rapporterat). USA var oförändrat. Återhämtningen för försäljningen var långsammare än för orderingången på grund av fördröjningen, men även längre tid för leveranser och installation. Sydamerika var fortfarande tydligt negativt påverkat av pandemin. Elekta lyfter särskilt fram Argentina och Colombia som bidragande till den negativa utvecklingen.

Vi förmodar att den starka orderingången i kombination med allt bättre access till sjukhusen kommer lyfta försäljningen under de närmaste kvartalen. Samtidigt kommer motvinden från valutor fortsätta som det ser ut nu.

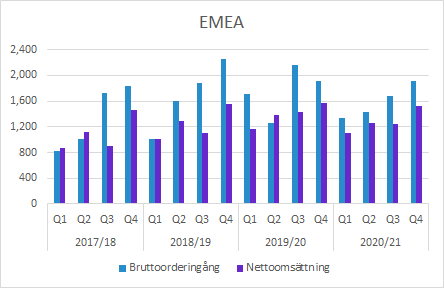

Europa, Mellanöstern och Afrika

Orderingången i EMEA ökade valutajusterat med 7% i kvartalet (0% rapporterat). Elekta skriver att de sett en “solid utveckling” i Europa trots en generellt minskad marknad. I vissa mogna länder finns det tecken på återhämtning från pandemin med lansering av offentliga anbud. Bolaget lyfter särskilt fram Tyskland, Belgien och sydeuropeiska marknader som starka. Harmony som introducerades i höstas hade en stark efterfrågan (läs vårt första intryck av produkten här). Orderingången i Mellanöstern och Afrika karakteriserades som “mycket stark”.

Nettoomsättningen ökade med 3% i lokala valutor (-3% rapporterat). Här var det mogna länder som Italien, Frankrike och Tyskland som växte installationerna, medan pandemin resulterade i en negativ utveckling i Afrika och Mellanöstern.

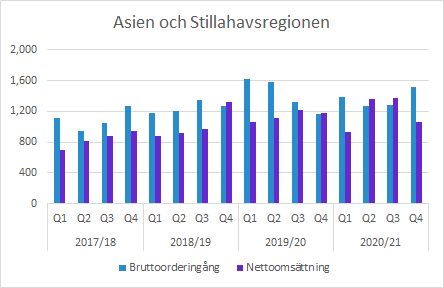

Asien och Stillahavsregionen

Orderingången i Asien och Stillahavsregionen växte med hela 46% i lokala valutor (31% rapporterat). Återhämtningen var bred, men den var särskilt stark i Kina och Indien. Kina är den starkaste tillväxt faktorn i regionen. I Q4 bokades stora order från “General Hospital of People’s Liberation Army”, men Elekta kvantifierade inte detta närmare i rapporten.

Försäljningen var oförändrad i lokala valutor (-10% rapporterat). Försäljningen växte i Kina, Indien och Japan, medan pandemin hade en negativ inverkan på försäljningen i andra marknader.

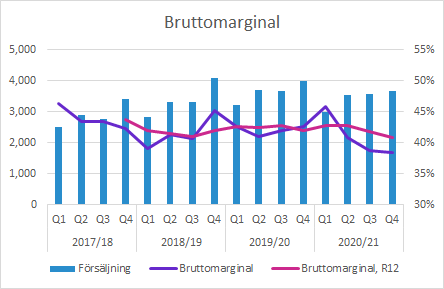

Bruttomarginalen tyngdes av flera faktorer

Bruttomarginalen försämrades kraftigt till 38.5 (42.6) procent. Elekta kommenterade den negativa inverkan på helårsbasis där bruttomarginalen kom in på 40.8 (42.0) procent och förklarade nedgången med negativ inverkan från valuta, högre kostnader i leverantörskedjan och högre kostnader för service.

Det är troligt att alla dessa faktorer tyngt även marginalen i Q4. Valutasituationen och högre kostnader i leverantörskedjan är faktorer som vi tror haft en särskilt stor inverkan i slutet av räkenskapsåret (som slutade i april) och det är troligt att även kommande kvartal kommer påverkas negativt av dem.

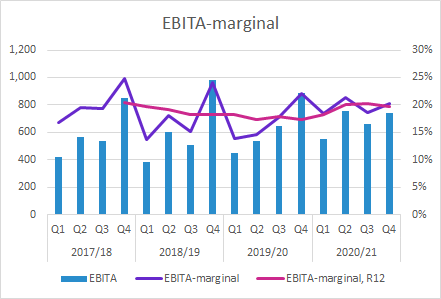

EBITA försämrades till 743 (886) SEKm i Q4. EBITA-marginalen kontraherade till 20.3 (22.1) procent, men det förklaras av den lägre bruttomarginalen. Försäljnings- och FoU-kostnader minskade jämfört med föregående år och i kvartalets resultat ligger även en engångspost på cirka SEK 35m från en avslutad rättstvist.

Guidance, utdelning och kassa

Elekta släppte en “prognos på medellång sikt”:

- Genomsnittlig nettoomsättningstillväxt på över 7 procent till 2024/25

- Ökad EBIT-marginal till 2024/25

- En ny utdelningspolicy på minst 50 procent av årets resultat

Styrelsen föreslår höjd utdelning till 2.20 (1.80) SEK/aktie som delas upp på två utdelningstillfällen. Det motsvarar en utdelningsandel på 67 (63) procent.

Kassan uppgick till 3,421 (5,387) SEKm i slutet av året (april). Det ofta mer intressanta måttet nettoskuld minskade till 774 (1,632) SEKm, vilket är en förbättring med SEK 858m.

Elekta håller en kapitalmarknadsdag den 7 juni som kommer ge mer detaljer och insikter.

Murgata har för närvarande ingen analysbevakning av Elekta. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Elekta finns på bolagssidan.

Länkar till rapporten, presentationen, webcasten med mera finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.