Elos försäljning i Q1 var bättre än vi befarade

COVID-19 drabbar Elos Medtech och försäljningen i Q1 backade med 16%, men bara 10% justerat för engångsintäkt i Q1. Vissa delar av verksamheten har påverkats positivt, men sammantaget kommer försäljningen minska betydligt under de kommande kvartalen. Bolaget genomför kraftfulla åtgärder för att möta förändringen, men samtidigt bibehålla flexibilitet inför återhämtningen när det väl vänder upp igen. Bolaget har en stark finansiell position och vi anser att bolaget hanterar situationen på ett bra sätt. Vi sänkte våra estimat inför rapporten och sänkte vårt motiverade värde till SEK 100 (115).

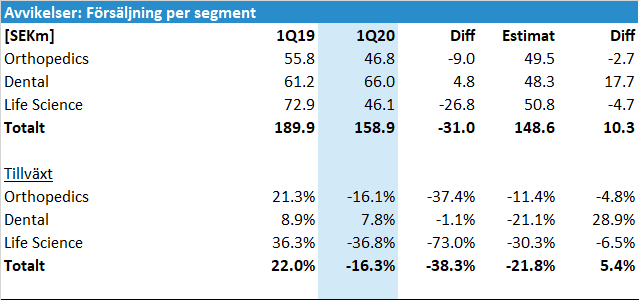

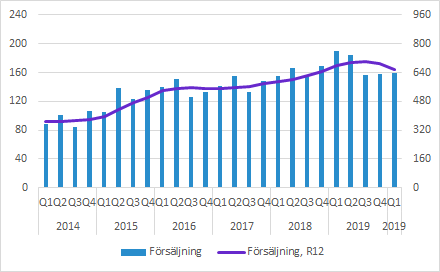

Försäljningen föll 16% i Q1

Elos Medtech minskade försäljningen med 16.3% jämfört med Q1 föregående år, men i jämförelsekvartalet ingick en lagerförsäljning till Bruel & Kjaer. Väljer man att justera för den var nedgången 10.0%.

Försäljningen inom Orthopedics minskade med 16.1% till 46.8 (55.8), vilket var något sämre än vårt estimat på SEK 49.5m. Affärsområdet hade ett svagt Q4 på grund av att de är mellan två lanseringar och den svagheten fortsatte in i Q1.

Dental växte med 7.8% till 66.0 (61.2) SEKm, vilket var avsevärt bättre än vi förväntade oss (MERe: 48.3 SEKm). Året inleddes bra med såväl egna produkter som kontraktstillverkning. Samtidigt skriver bolaget i rapporten att just Dental är det område som tydligast kommer visa en försäljningsnedgång under det närmaste halvåret. Det är i linje med våra förväntningar och att området överträffade våra prognoser för Q1 behöver inte innebära att vi kommer behöva justera upp våra estimat.

Life Science tappade hela 36.8% av försäljningen jämfört med förra året och kom in på 46.1 (72.9) SEKm, vilket var sämre än vårt estimat på SEK 50.8m. Området har många olika delar som påverkas i olika riktningar. Bolaget skriver till exempel att de sett ett betydande ökat av plastdetaljer för ventilatorer som Getinge tillverkar. De är också det här området som fick störst påverkan i Q1 från Elos fabrik i Kina.

Minskningen jämfört med föregående på SEK 31m bestod till drygt en tredjedel av engångsförsäljningen till Bruel & Kjaer i Q1 2019 (SEK 13.3m). Försäljningskurvan kommer fortsätta nedåt under de kommande kvartalen.

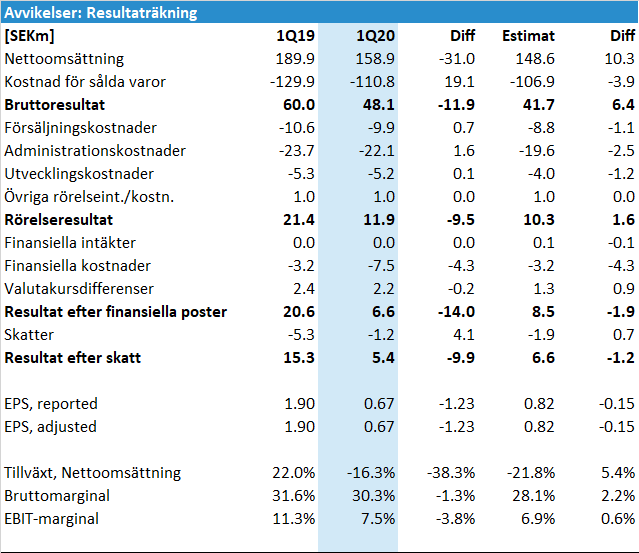

EBIT nära våra förväntningar och bättre bruttomarginal

EBIT försämrades till 11.9 (21.4) SEKm, vilket var marginellt bättre än vårt estimat på SEK 10.3m. Jämförelsekvartalet påverkades positivt av engångsintäkten från Bruel & Kjaer.

När det blir produktionsstörningar brukar bruttomarginalen påverkas i stor utsträckning. Den föll bara till 30.3 (31.6) procent jämfört med vårt estimat på 28.1%. En delförklaring är att Dental och framför allt en hög andel egna produkter hjälpte till att lyfta marginalen. Läget är osäkert inför de kommande kvartalen och vi tror att bruttomarginalen kommer minska betydligt mer under de kommande kvartalen.

Kostnaderna var något högre än vi förväntat oss, men lägre än i jämförelsekvartalet. Elos genomför omfattande kostnadsbesparingar, så vi tror att kostnaderna kommer fortsätta nedåt.

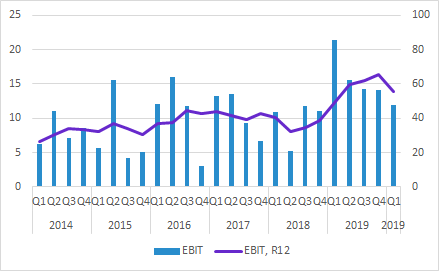

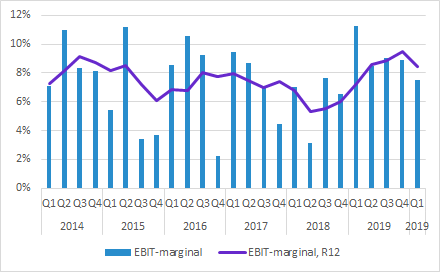

EBIT har kommit upp betydligt under 2019 även om man bortser från engångseffekten i Q1. De nivåerna kommer komma ner under 2020 på grund av COVID-19. Det återstår att se hur djupt fallet blir och hur lång tid det kommer ta att komma tillbaka till förra årets nivåer.

EBIT-marginalen har också kommit upp under 2019 och det kommer bli en liknande dynamik som för EBIT. Marginalerna kommer falla, men förr eller senare återgå till mer normala nivåer. Bolagets långsiktiga finansiella mål om 13% EBIT-marginal är ambitiöst, men realistiskt om man bara ger det tillräckligt med tid.

Övrigt

COVID-19 kommer få en betydande negativ inverkan för Elos Medtech under en period, men bolaget genomför kraftfulla åtgärder för att hantera situationen på bästa sätt. I rapporten ägnar bolaget en sida åt att redogöra för sin bedömning av påverkan för de olika områdena.

Bolaget har en kassa på SEK 48m och ytterligare SEK 70m i outnyttjad checkkredit. Enligt vår nuvarande bedömning är det fullt tillräckligt för att ta sig igenom krisen om den inte blir betydligt värre än man nu kan förutse.

En länk till rapporten finns här.

Vår analys/preview som släpptes inför rapporten finns här.

Du hittar även mer information om Elos Medtech på bolagssidan.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får heller inte äga aktier i Elos Medtech.

Murgata sponsras finansiellt av bolaget för bland annat analysbevakning.

Läs mer om Murgatas hantering av intressekonflikter med mera här.