Elos betydligt bättre än väntat i Q3

Elos Medtech växte organiskt med 9% samtliga affärssegment förbättrades jämfört med föregående år. Bolaget slog våra förväntningar för såväl försäljning som lönsamhet. Tonen i rapporten är positiv och vi kommer få justera upp våra estimat. Aktien har varit svag under senare tid och det är en betydande uppsida till vårt motiverade värde som inför rapporten låg på SEK 100 per aktie.

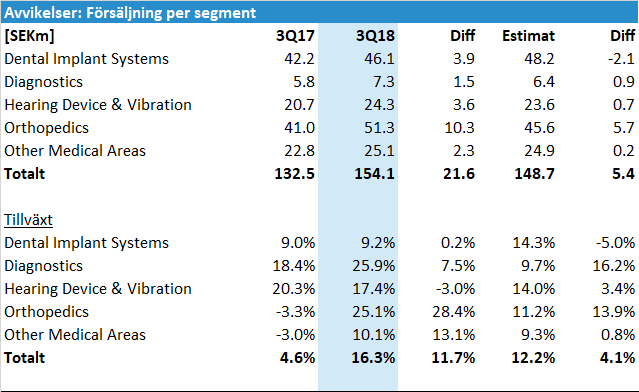

Försäljningen växte organiskt med 8.9%

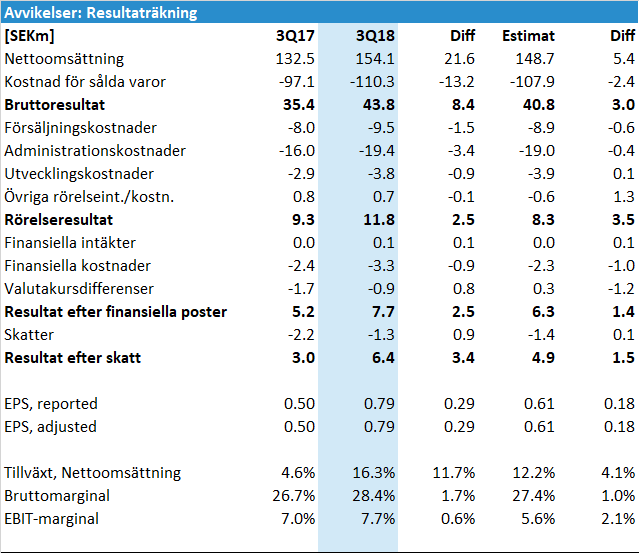

Elos Medtech växte försäljningen med hela 16.3% till 154.1 (132.5) SEKm i Q3. Justerar man för medvinden från valutor var den valutajusterade tillväxten 8.9% i kvartalet.

Samtliga segment växte betydligt jämfört med föregående år. Den enda negativa avvikelsen jämfört med våra estimat var Dental Implant Systems som kom in på 46.1 (42.2) SEKm jämfört med våra estimat på SEK 48.2m. Bolaget skriver att “detta är något lägre än våra ambitioner men i linje med hur hela dentala implantatmarknaden utvecklas”.

Bolaget nämner även prispress som är isolerat till “Other Medical Areas”. Det är också något vi kommer ta i beaktande.

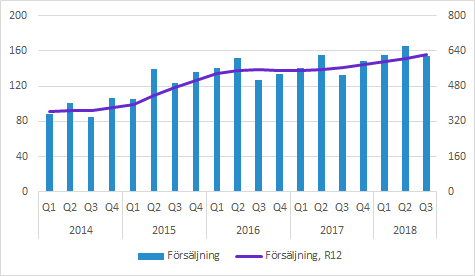

Med tanke på att det tredje kvartalet är alltid säsongsmässigt svagt på grund av lägre aktivitet under sommaren bör man titta på årstakten (R12) och det ser ut som försäljningen tagit fart ordentligt under de senaste kvartalen.

Vi kommer troligen justera upp försäljningen en hel del. Dental-segmentet kommer dock sannolikt sänkas. Vi har noterat att en del bolag inom området flaggat för sämre utsikter och det är något vi kommer ha i åtanke när vi sätter prognoserna för det segmentet.

Stark försäljning och högre marginaler lyfte lönsamheten

EBIT kom in på 11.8 (9.3) SEKm jämfört med vår prognos på SEK 8.3m. EBIT-marginalen expanderade till 7.7 (7.0) procent (MERe: 5.6%). Bruttomarginalen överträffade såväl vår prognos som föregående års nivå och det förklarar en stor del av den starka EBIT-marginalen.

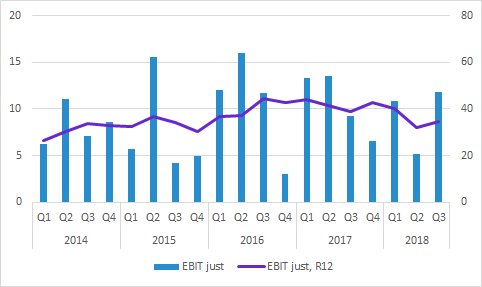

Sett i det lite längre perspektivet har EBIT legat still på en årstakt som fallit under SEK 40m. Med den här rapporten i ryggen och ett relativt svagt jämförelsekvartal i Q4 bör vi kunna se betydligt bättre lönsamhet framöver.

Dessutom uppger bolaget att de “under kvartalet implementerade vi vår globala strategiska plan vilken omfattar flera av våra enheter. Denna strategiförändring innebär tydligare fokus, omorganisation och en effektivisering som leder till en årlig besparing om 6 MSEK”.

Sammanfattning av vårt initiala intryck av rapporten

Väldigt stark försäljning som slog våra prognoser. Försäljningen kom ni bättre och bruttomarginalen lyfte även EBIT-marginalen.

Vi kommer sannolikt få justera upp våra prognoser en hel del.

Vårt motiverade värde på SEK 100 kommer i alla fall inte sänkas. I normala fall hade aktien gått upp rejält efter en sådan här rapport, särskilt som aktien har varit så pass svag under senare tid. Samtidigt bör man ha respekt för att det är lite turbulent på aktiemarknaderna just nu.

Du hittar även mer information på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får heller inte äga aktier i Elos Medtech.

Murgata sponsras finansiellt av bolaget för bland annat analysbevakning.

Läs mer om Murgatas hantering av intressekonflikter med mera här.