Elos lyfte resultatet trots avyttrad försäljning

Elos Medtech tappade försäljning inom Life Science på grund av den strategiska förändringen som kommunicerades för ett år sedan. Sammantaget var försäljningen inom de båda andra områdena på ungefär samma nivå som föregående år, men lägre än våra estimat. Trots den lägre försäljningen var EBIT på samma nivå som förra året om vi justerar för en nedskrivning i jämförelsekvartalet. Vårt motiverade värde inför rapporten var SEK 115 per aktie.

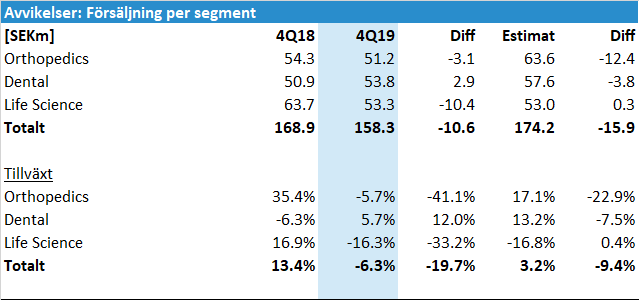

Försäljningen minskade 6% efter strategisk förändring

Elos Medtech minskade försäljningen med 6.3% jämfört med Q4 föregående år. Minskningen i Life Science (-16.3%) berodde till stor del på den strategiska förändringen relaterad till Bruel & Kjaer som meddelades för ca ett år sedan. Ökningen inom Dental kompenserades av en minskning inom Orthopedics.

Elos skriver i rapporten att Orthopedics ligger mellan två lanseringar och den nya produktionsytan i Memphis, som innebär en fördubbling jämfört med tidigare, beräknas vara i full drift under andra halvan av 2020. Under Q4 då den delen invigdes har det pågått en hel del arbete med valideringar av maskiner med mera.

Inför rapporten flaggade vi för att just försäljningen inom Life Science var osäker, men våra estimat visade sig ligga nära de rapporterade nivån.

Den övergripande bilden över försäljningen är att försäljningen i Q1 2019 påverkades av en positiv engångseffekt från Bruel & Kjaer (SEK 13.3m), medan såväl Q3 som Q4 påverkats negativt av samma kund.

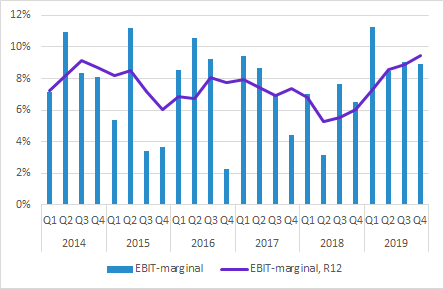

Bra bruttomarginal och kostnadskontroll höll uppe EBIT

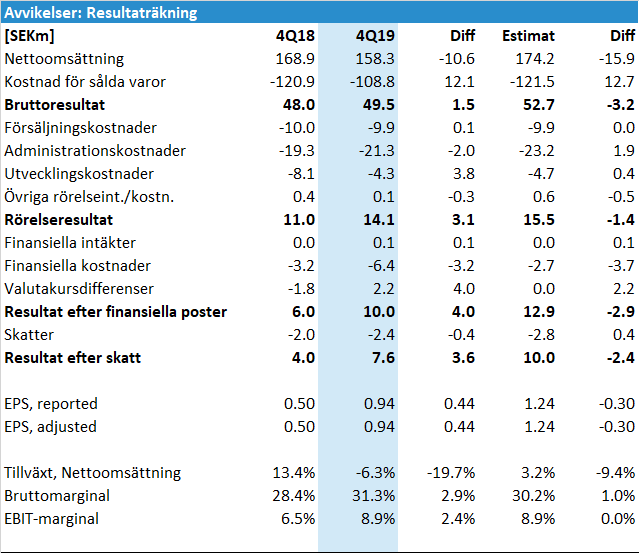

EBIT förbättrades till 14.1 (11.0) SEKm, vilket var marginellt lägre än vårt estimat på SEK 15.5m. I jämförelsekvartalet ingick även en nedskrivning på SEK 2.9m, så justerad EBIT var SEK 13.9m i Q4 2018.

Bruttomarginalen kom in på imponerande 31.3 (28.4) procent jämfört med vårt estimat på 30.2%. Vi noterar att de administrativa kostnaderna var lägre än vi förväntat oss. De har legat på en ovanligt hög nivå under de senaste kvartalen, men tenderar också att vara lite slagiga mellan kvartalen.

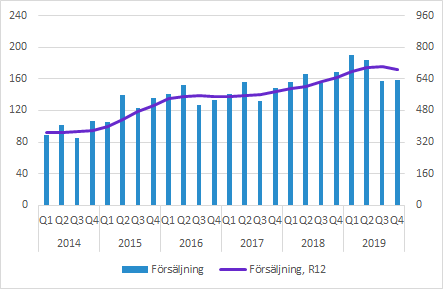

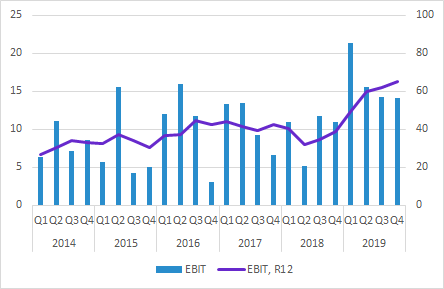

Tittar på årstakten för EBIT fortsätter den uppåt, men då har vi inte tagit hänsyn till nedskrivningen i Q4 2018 (som inte längre inkluderas i årstakten) och inte heller de ovanligt stora intäkterna från Bruel & Kjaer som lyfte såväl försäljning som EBIT i Q1 2019.

EBIT-marginalen fortsätter upp av samma skäl som EBIT utvecklas i positiv riktning. Det är en bit kvar till bolagets långsiktiga finansiella mål om 13% EBIT-marginal, men det har skett en markant förbättring i rätt riktning sedan bottennivån i Q2 2018.

Övrigt

Styrelsen föreslår höjd utdelning till 1.50 (1.00) SEK per aktie. Det innebär att utdelningsandelen är 31%. Vi räknade med SEK 2.00 per aktie, vilket hade motsvarat en utdelningsandel på 42% jämfört med det finansiella målet om 30-50%. Vår tolkning är att bolaget hellre investerar och stärker balansräkningen, vilket förmodligen är klokt.

Elos har fått ett 510(k)-godkännande från FDA för Elos Accurate, vilket väntas stärka Dental ytterligare.

Fabriken i Kina har hållits stängd längre än planera efter det kinesiska nyåret på grund av virusutbrottet. Elos skriver att “etta kommer innebära att vi inleder det nya året med något lägre omsättning och resultat. Vi följer utvecklingen nära då detta påverkar vår verksamhet men framför allt våra medarbetares vardag”. I våra estimat har vi tagit höjd för ett svagare Q1 av den anledningen. Vi kommer utvärdera om våra estimat kommer behöva höjas eller sänkas från den nuvarande nivån.

En mycket positiv sak som nämns med en mening i rapporten är att motparten i stämningen mot Elos valt att dra tillbaka sin stämning i januari 2020. Det finns alltid en risk med sådana och framför allt är det kostsamma processer.

Sammanfattning av våra initiala intryck av rapporten

Vi kommer sannolikt behöva sänka våra försäljningsestimat för de närmaste kvartalen på grund av Orthopedics. Samtidigt har bolaget starka bruttomarginaler, en god kostnadskontroll och har dessutom blivit av med stämningen i USA. Sammantaget talar det för relativt små förändringar av våra vinstprognoser, men den dynamiken påverkas även av situationen i Kina som är osäker.

Vårt motiverade värde inför rapporten var SEK 115 per aktie, vilket är nära de nivåer aktien handlats på inför rapporten.

Du hittar även mer information om Elos Medtech på bolagssidan.

Vår analys/preview som släpptes inför rapporten finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får heller inte äga aktier i Elos Medtech.

Murgata sponsras finansiellt av bolaget för bland annat analysbevakning.

Läs mer om Murgatas hantering av intressekonflikter med mera här.