Elos Medtech växte 3% i lokala valutor och rapporterade starka marginaler i Q4

Försäljningen i Q4 överträffade våra förväntningar och växte med 2.7% i lokala valutor. Det berodde framför allt på en stark utveckling inom Dental, medan de andra två affärsområdena kom in något under våra förväntningar. Såväl EBIT som EBIT-marginal kom in betydligt bättre än både jämförelsekvartalet och våra estimat. Det berodde till stor den på en stark bruttomarginal. Sammantaget går återhämtningen snabbare än vi vågat hoppas på och det mesta tyder på att den goda utvecklingen kommer fortsätta även om det fortfarande finns en viss negativ påverkan från pandemin. Styrelsen föreslår utdelning på SEK 1.50 (0.00) jämfört med vårt estimat på SEK 1.60 per aktie. Vårt motiverade värde inför rapporten var SEK 155 per aktie.

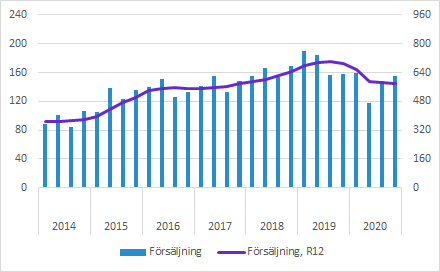

Försäljningen växte 2.7% i lokala valutor

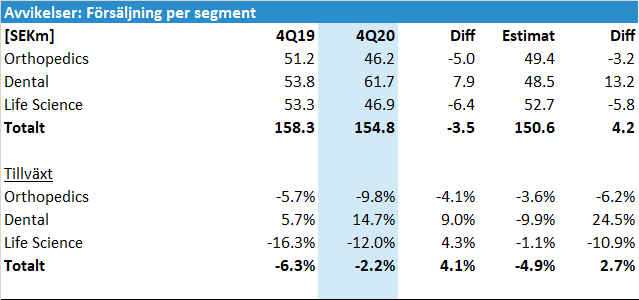

Elos Medtech minskade försäljningen med 2.2% till 154.8 (158.3) SEKm. Justerat för negativa valutaeffekter motsvarade det 2.7% tillväxt i lokala valutor.

Det var framför allt Dental som var starkt och försäljningen kom in på 61.7 (53.8) SEKm jämfört med vårt estimat på SEK 48.5m.

Orthopedics minskade med 9.8%, men den minskningen förklaras till stor del av negativa valutaeffekter (främst USD). Bolaget skriver att de inte ser samma starka återhämtning inom det området som inom Dental, men är fortsatt “oerhört nöjda med de affärer som vi vunnit inom robotassisterad kirurgi”.

Life Science minskade med 12% i Q4, men området har större kvartalsvariationer än de andra områdena. Elos och deras kunder fortsätter att satsa inom området och tillbyggnaden inom polymerverksamheten väntas stå klar i början av sommaren.

Sammantaget tycks återhämtningen vara i full gång trots att pandemin under Q4 inneburit att verksamheten hos slutanvändarna fortfarande varit påverkad.

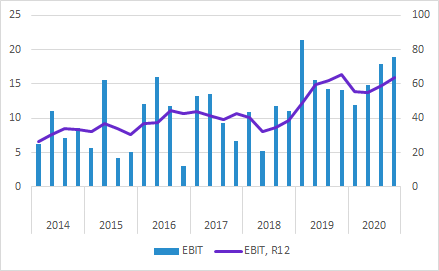

EBIT betydligt bättre än förra året

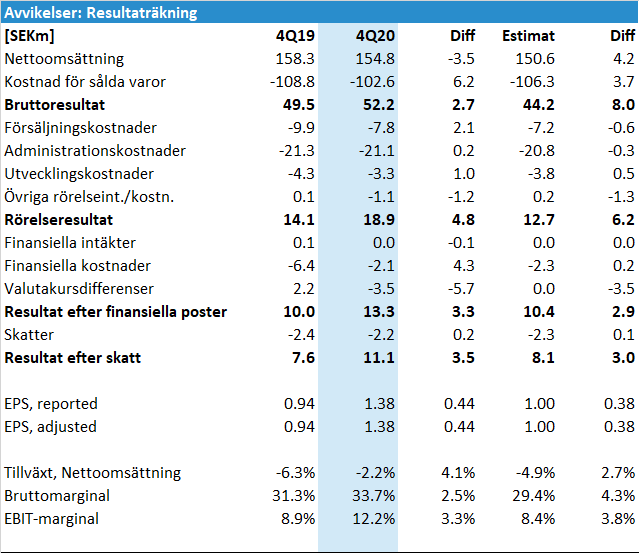

Försäljningen överträffade alltså våra estimat och bruttomarginalen på 33.7 (31.3) procent var betydligt bättre än vårt estimat på 29.4 procent.

EBIT på 18.9 (14.1) SEKm överträffade också vårt estimat på SEK 12.7m på grund av den högre bruttomarginalen. Det var bara små avvikelser bland de operationella kostnaderna. Under kvartalet mottog Elos Medtech SEK 1.0m i statliga stöd som bokförts som Kostnad för sålda varor. Det lyfte därmed bruttomarginalen. Bolaget har också tagit en nedskrivning av trögrörliga produkter och visst råmaterial på SEK 1.5m på grund av “modifiering av inkuransprinciper”. Nedskrivningarna var också lägre än tidigare.

EBIT har alltså hållit uppe på ett imponerande sätt under pandemin. Stödprogrammen har bidragit till det och begränsat skadeverkningarna finansiellt och det har sannolikt bidragit till att bolaget snabbt kunnat återuppta produktionen.

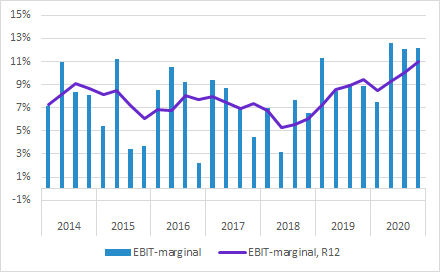

Försäljningen är fortfarande något lägre än normalt och i kombination med att resultatet hålls uppe blir EBIT-marginalen god. EBIT-marginalen i Q4 var 12.2 (8.9) procent jämfört med vårt estimat på 8.4%. Avvikelsen förklaras framför allt av den högre bruttomarginalen.

Övrigt

Styrelsen föreslår 1.50 (0.00) SEK per aktie i utdelning (vårt estimat 1.60).

Återhämtningen har gått snabbare än vi vågade hoppas på och bolaget har medvind inom flera områden. Samtidigt är det motvind från valutaeffekter, men det är till stor del redan inkluderat i våra estimat och rimligen även i aktiemarknadens förväntansbild.

Sammantaget var rapporten bra och vi kommer troligen få höja estimaten, vilket framför allt drivs av den starka försäljningen inom Dental.

Vårt motiverade värde inför rapporten var SEK 155 per aktie.

En länk till rapporten finns här.

Vår preview som släpptes inför rapporten finns här.

Du hittar även mer information om Elos Medtech på bolagssidan.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får heller inte äga aktier i Elos Medtech.

Murgata sponsras finansiellt av bolaget för bland annat analysbevakning.

Läs mer om Murgatas hantering av intressekonflikter med mera här.