GHP växer och satsar på flera fronter

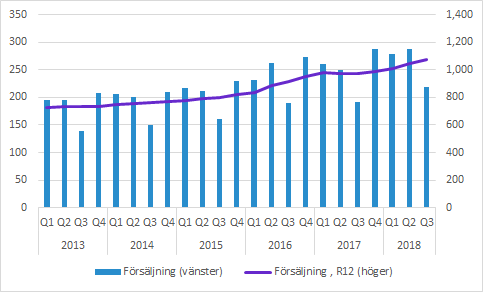

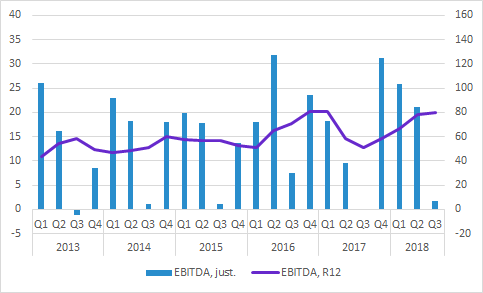

Den organiska tillväxten i Q3 var 12.3% och intäkternas årstakt överstiger sedan ett par kvartal en miljard kronor. Resultatmässigt är bolaget nu uppe på en justerad EBITDA-nivå på SEK 80m, vilket nästan är samma nivå kring årsskiftet 2016/2017. Därmed tycks bolaget kommit förbi en tuff period trots att bolaget gör stora satsningar på att expandera verksamheten.

God tillväxt i ett säsongsmässigt svagt kvartal

GHP växte försäljningsintäkterna med 13.7% till 218.2 (191.9) SEKm, vilket motsvarade 12.3% organisk tillväxt. Q3 är säsongsmässigt svagt på grund av lägre aktivitet under sommarmånaderna. Det senaste årets tydligt högre intäkter än föregående år har ökat årstakten som sedan i början av året överstiger en miljard kronor.

Intäkter per segment

Norden

Norden ökade intäkterna med 13.8% i Q3 till SEK 192.7 (169.4) SEKm. Alla undermarknader i segmentet uppvisade en god tillväxt och ökningen bestod nästan uteslutande av organisk tillväxt.

International

International växte med 5.3% i Q3 till SEK 15.1 (14.3) SEKm.

Verksamheten bedrivs i Förenade Arabemiraten där GHP sedan flera år driver en diabetesklinik, men sedan 2016 även en omfattande sjukvårdsverksamhet. Ersättningen är ett så kallat managementavtal, vilket enkelt uttryckt innebär att ersättningen baseras på vilken aktivitetsnivå, kvalitet och effektivitet som GHP levererar. En större del av den årliga ersättningen infaller i Q4 och under telefonkonferensen poängterade ledningen att en hel del av aktiviteterna som utförts under Q3 kommer påverka Q4 positivt.

Vårdsamverkan

Vårdsamverkan ökade intäkterna med 44.1% i Q3 till SEK 17.3 (12.0) SEKm. Inom segmentet sker ett nära samarbete med försäkringsbolag och det är en verksamhet som bolaget har stora förhoppningar och jobbar hårt för. Tillväxten är hög, men det är från en förhållandevis låg nivå. Ett avtal med Trygg-Hansa avseende ortopediska och ryggrelaterade problem trädde i kraft i juli. Arbetet har startats upp under kvartalet och sommarmånaderna är även i det här fallet en period av förhållandevis låg aktivitetsnivå.

Lönsamhetsnivån återställd efter svag period

EBITDA ökade till +1.7 (-0.2) SEKm i Q3. Den låga aktivitetsnivån innebär att intäkterna är säsongsmässigt låga. Samtidigt är en stor andel av kostnaderna fasta, vilket innebär att lönsamheten alltid är låg under Q3. Tittar vi istället på årstakten kan vi konstatera att bolaget är tillbaka på ungefär samma EBITDA-nivå (cirka SEK 80m) som bolaget kring årsskiftet 2016/2017.

Bolaget rapporterar rörelseresultat (EBIT) per segment.

Norden minskade förlusten till -7.7 (-11.2) SEKm jämfört med föregående år. Det berodde dels på högre försäljning, men även på en förbättrad effektivitet. Kliniker har förvärvats och byggs ut.

International minskade resultatet till SEK 3.3 (5.1) SEKm i Q3, vilket delvis beror på en sorts periodiseringseffekt som bör kompenseras av ett starkare Q4. GHP jobbar aktivt med affärsutveckling för att få ytterligare avtal i regionen, även utanför Förenade Arabemiraten.

Vårdsamverkan rapporterade EBIT på -1.0 (-0.3) SEKm trots ökade intäkter. Bolaget har dels satsat mycket på att starta upp det nya samarbetet, men lägger även resurser på att utöka det digitala erbjudandet som är en viktig komponent för att kunna erbjuda en effektiv vård med hög kvalitet.

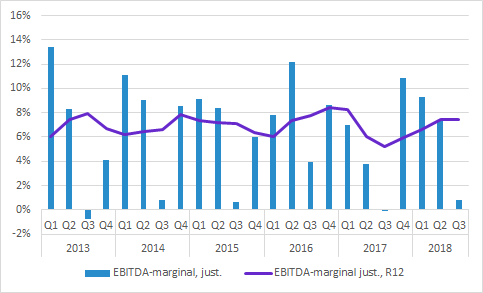

EBITDA-marginalen följer en liknande tendens som EBITDA där bolaget lämnat en svacka bakom sig. Den högre försäljningen innebär att marginalen är något lägre än 2016/2017 då bolaget hade ungefär samma EBITDA-nivå. Samtidigt har kliniker lagts ner, förvärvats, expanderats och dessutom investeras en hel del i nya erbjudanden inom exempelvis Vårdsamverkan.

Murgata har för närvarande ingen analysbevakning av GHP. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om GHP finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.