Biotage växer med förbättrad lönsamhet i Q2

Biotage växte med 16% i lokala valutor i Q2. EBIT-marginalen expanderade till 19 (15) procent, främst på grund av förbättrad bruttomarginal. Sammantaget har den goda försäljnings- och lönsamhetsförbättringen fortsatt. Vi har ingen officiell syn på aktien.

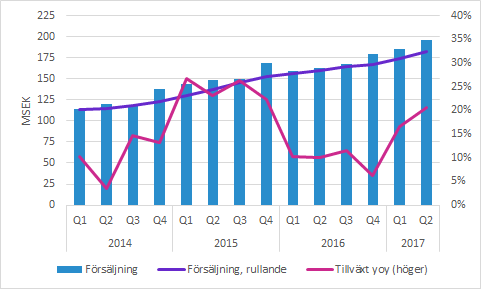

Biotage ökade försäljningen i Q2 med 20.5% till 196.3 (162.9) MSEK. Det motsvarade 15.9% i lokala valutor.

Bolaget särredovisar inte enskilda produktområden, men uppger att samtliga växer. Geografiskt är Amerika den största regionen och växte med cirka 13% (vår beräkning). Försäljningen i Japan ökade med cirka 28%, medan den minsta regionen ”Resten av världen” växte med 32%. EU och Kina var i stort sett oförändrade jämfört med förra året. Årstakten i samtliga regioner ökade jämfört med förra året.

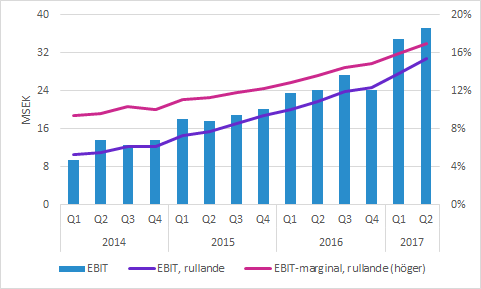

EBIT ökade till 37.2 (24.2) MSEK, vilket motsvarar en imponerande expansion av EBIT-marginalen till 18.9 (14.9) procent. Den viktigaste drivkraften till marginalförbättringarna är högre bruttomarginal.

Bruttomarginalen i Q2 var 61.7 (57.2) procent. Det innebär att nästan all marginalförbättring på EBIT-nivå beror på högre bruttomarginal. Bolagets strategiska mål är att ha en bruttomarginal på 60% och det är på den nivån årstakten ligger. Några förklaringar till förbättringarna är en större andel direktförsäljning, skalfördelar till följd av ökade volymer och målinriktade effektivitetsförbättringar i produktionen.

Försäljningen i Kina består framför allt av system, men för att kunna konkurrera med förbrukningsvaror har Biotage lanserat lokalt producerade produkter. Dessa produkter uppges vara av lägre kvalitet, men om den håller en tillräckligt jämn kvalitet över tid skulle den kunna produceras på andra marknader. Det bör rimligen innebära att Biotage kan expandera till segment där man idag inte har någon större försäljning. Det framgår inte om lågkostnadsprodukterna har lägre marginal eller ej.

Murgata har för närvarande ingen analysbevakning av Biotage. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Biotage finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.