Biogaia: 5% organisk tillväxt i Q4 trots tillfällig svaghet i Asien

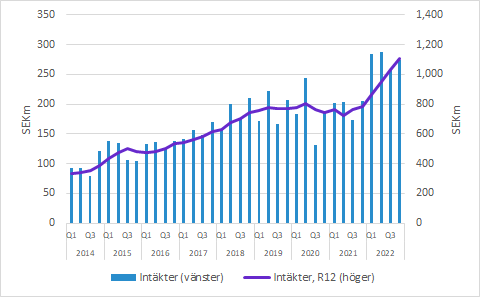

Biogaia hade en organisk tillväxt på 5% i Q4, men med hjälp av ett betydande förvärv och positiva valutaeffekter växte den rapporterade försäljningen med 33% till 274 (206) SEKm. Tillväxten hölls tillbaka av Kina och Japan som under Q4 drabbats av nedstängningar, men de effekterna bör vara tillfälliga. Bruttomarginalen i Q4 försämrades till 75.8 (77.1) procent. Ambitionen är att kompensera de högre kostnaderna med prishöjningar, men en stor del av dessa infördes efter årsskiftet. Trots den lägre bruttomarginalen var EBIT-marginalen i stort sett oförändrad på 25.9 (25.8) procent. Summerar vi 2022 passerade Biogaia en miljard i försäljning (SEK 1,104m). Bolaget har en stark balansräkning med nästan SEK 1.5bn i kassan. Styrelsen föreslår en total utdelning på 2.90 (2.98) kronor per aktie.

Biogaia växte försäljningen med 33% till 274.3 (206.2) SEKm. Organisk tillväxt i lokala valutor var 5%, förvärvet av Nutraceutics lyfte försäljningen med 15% och de positiva valutaeffekterna var 14%.

När helåret summeras kan man konstatera att försäljningen på 1,104 (785) SEKm för första gången överstiger en miljard kronor.

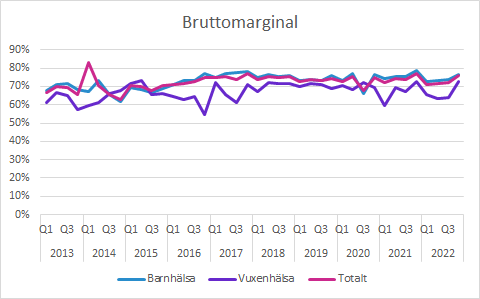

Bruttomarginalen i Q4 försämrades till 75.8 (77.1) procent. Det mindre segmentet Vuxenhälsa hade en oförändrad bruttomarginal, medan Barnhälsa hade en lägre bruttomarginal än i jämförelsekvartalet. Med tanke på att Barnhälsa är så mycket större än Vuxenhälsa påverkas koncernens bruttomarginal mest av Barnhälsa.

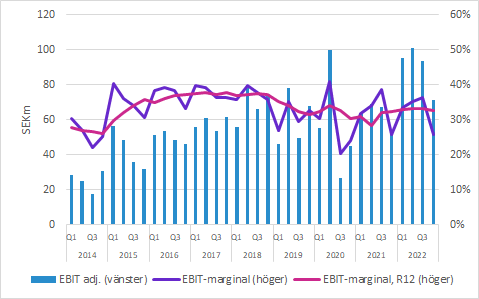

EBIT ökade till 71.1 (53.1) SEKm, vilket motsvarar en EBIT-marginal på 25.9 (25.8) procent. Den högre EBIT-marginalen trots lägre bruttomarginal innebär att rörelsekostnaderna som andel av försäljningen minskade, även om de ökade i absoluta tal.

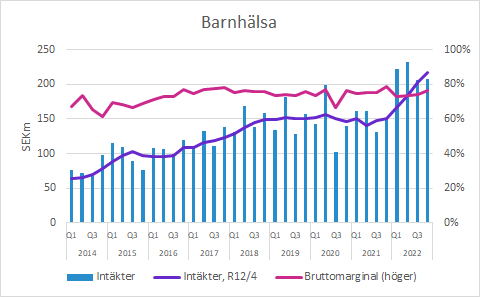

Barnhälsa växte med 24% i lokala valutor

Försäljningen inom Barnhälsa ökade med 38% till 207.4 (150.1) SEKm i Q4, vilket motsvarade 24% tillväxt i lokala valutor.

Försäljningen av Protectis droppar ökade Americas (främst Chile och USA) och EMEA (främst Italien och Östeuropa). I APAC minskade försäljningen i Kina och Australien.

Försäljningen av Protectis tabletter inom barnhälsa växte och bolaget lyfter särskilt fram Frankrike och USA.

Bruttomarginalen var försämrades till 76.7 (78.7) procent. Det beror till stor del på ökade inköpspriser. Biogaia höjer priserna, men de har åtminstone än så länge inte hunnit kompensera fullt ut. Man bör dock inte titta alltför mycket på enskilda kvartal och faktorer som produktmix och geografisk mix kan också påverka.

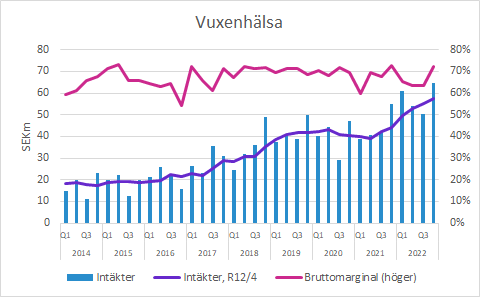

Vuxenhälsa växte med 5% i lokala valutor

Försäljningen inom Vuxenhälsa växte med 17% till 64.7 (55.2) SEKm, vilket motsvarar 5% justerat för valutaeffekter.

Försäljningen av Protectis tabletter inom Vuxenhälsa minskade jämfört med Q4 föregående år. Den ökade i EMEA och Americas, men minskade i APAC.

Även Gastrus växte jämfört med Q4 i jämförelsekvartalet. Även här var det EMEA och Americas som växte, medan försäljningen i APAC minskade.

Prodentis minskade något och här var det Americas som ökade, medan EMEA och APAC hade lägre försäljning.

Bruttomarginalen var oförändrad på 72.5 (72.5) procent i kvartalet, vilket är en markant förbättring jämfört med årets tidigare kvartal då den legat i intervallet 63.5-65.5 procent.

Övrigt

Regionen APAC var den här rapportens svaga region och det beror dels på nedstängningar och omfattande smittspridning i Kina och dels på nedstängningar i Japan. Covid-situationen i Kina väntas lätta och det bör rimligen ha en positiv effekt för försäljningen. I Japan sker en hel del av försäljningen via tandläkare och den försäljningen bör också komma igång när läget normaliseras. Dessutom uppgav VD att det ser lovande ut med försäljning via Amazon i Japan och det har tidigare visat sig effektivt i exempelvis USA.

Förvärvet av Nutraceutics ska till en del betalas med en tilläggsköpeskilling som beror på hur försäljningen utvecklas fram till 2026 eller 2027. Den försäljningsprognosen har reviderats ned och dessutom har diskonteringsräntan höjts som en följd av högre marknadsräntor. Under telefonkonferensen ville inte ledningen gå in på detaljer och de har inte heller redovisat de tidigare antagandena/prognoserna.

I början av 2022 var värdet SEK 100.6m och i slutet av året hade den skrivits ned till SEK 33.6m. Det här är inget som är kassaflödespåverkande och att prognoserna nu har sänkts i samråd med revisorerna som ska revidera 2022 bör egentligen inte påverka analytikers och marknadens estimat. I normala fall brukar analytiker inte ta hänsyn till bolagens prognoser, särskilt inte när hänsyn tas till redovisning som ju alltid bör vara konservativ.

Bolaget har höjt priserna och en stor del av det har fått effekt från och med årsskiftet. Sådant tenderar leda till extra hög försäljning inför prishöjningen. Under telefonkonferensen uppgav ledningen att de sett några exempel på det, men att det inte bör ha någon större effekt. Produkterna består av levande bakterier med en hållbarhet på 18 månader och apoteken vill inte ha produkter med alltför korta utgångsdatum.

Prishöjningarna görs med hänsyn till effekten på priselasticitet, dvs hur känslig volymen är för förändringar i pris. Ledningen uppgav, så här en månad efter prishöjningen, att de åtminstone än så länge inte kunnat se någon betydande inverkan från det.

Materialkostnaderna för exempelvis glasvialer har höjts och det blir högre kostnader i början av året, även om den här effekten väntas avta.

Styrelsen föreslår en utdelning på 2.90 (2.98) kronor per aktie, varav 1.45 (0.73) kronor betraktas som ordinarie utdelning och 1.45 (2.26) kronor betraktas som extrautdelning. Det motsvarar en total utdelning på 292.8 (301.3) SEKm.

Styrelsen föreslår även att 4.4 (2.9) SEKm ska avsättas till ”Stiftelsen för att förebygga antibiotikaresistens”.

I slutet av 2022 hade Biogaia likvida medel på SEK 1,288m.

Mer om Biogaia hos Murgata

Mer information om Biogaia finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nyhet: Nu finns Murgata på Youtube!

Länkar till rapporter, presentationer, webcasts med mera finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Murgata har för närvarande ingen analysbevakning av Biogaia. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien. Murgata har inte erhållit ersättning från Bolaget för den här rapportkommentaren. Björn Olander äger aktier i Bolaget. Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget från publiceringen och den följande handelsdagen. Läs mer om hanteringen av intressekonflikter med mera här.