GHP: Sjukhusavtal i Förenade Arabemiraten avslutas

Igår meddelade GHP att avtalet om sjukhusen i Förenade Arabemiraten sagts upp. GHP driver sjukhusen fram till 6 januari 2022. Kostnaderna för förändringen väntas bli begränsade och GHP kommer anpassa övriga kostnader inom International för att till stor del kompensera för intäktsbortfallet. Det kommer även påverka GHPs investeringar och ambitioner i regionen, så det är en potentiell tillväxtmotor som snarare varvar ner än upp i och med beskedet. Aktiemarknaden kommer bli besviken, men samtidigt utgör International just nu mindre än 10% av intäkterna och det inkluderar även intäkter från Kuwait.

Gårdagens besked: Avtalet om sjukhusen i Förenade Arabemiraten har sagts upp

Sjukhusverksamheten i de norra delstaterna konsolideras och det innebär att avtalen med GHP sägs upp. Enligt GHP är uppsägningen inte relaterad till hur bolaget skött sina uppdrag.

GHP har bedrivit verksamhet i Ajman-området i Förenade Arabemiraten sedan 2008 och i december 2015 tecknades ett så kallat managementavtal för fyra sjukhus som hör till Sheikh Khalifa Medical City, Ajman (SKMCA).

Avtalen har modifierats över tid, men i grunden får GHP betalt med en fast del och en rörlig del som baseras på åtskilliga mätetal avseende kvalitet och effektivitet. GHP anställer enbart koncernledningen för sjukhusen.

Uppdraget avslutas den 6 januari 2022 och till dess kommer full ersättning utgå. Bolaget skriver även att avvecklingskostnaderna förväntas vara begränsade.

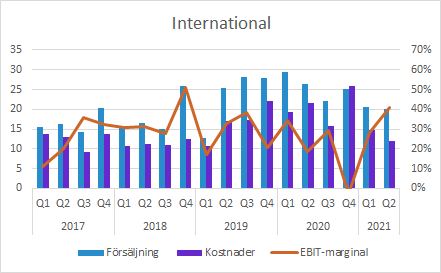

International inte bara Förenade Arabemiraten (men en stor del)

Förutom verksamheten i Förenade Arabemiraten har GHP ett liknande managementantal för Kuwait Hospital i Kuwait City. Det tecknades i juni 2019 och löper i fem år med möjlighet till förlängning. Verksamheterna i både Förenade Arabemiraten och Kuwait har till stor del varit tvungna att ställa om sina verksamheter för att hantera pandemin.

GHP har också bedrivit affärsutveckling i regionen för att försöka få fler managementavtal. GHP har ett diabetesprojekt i Saudiarabien som är lovande, men kommer kräva stora investeringar. I Q2-rapporten skrev VD att bolaget hoppas få till en överenskommelse under hösten.

Att verksamheten i Förenade Arabemiraten upphör innebär att det, som vi tolkar det, inte längre finns en tillräcklig stor kritisk massa för nya satsningar i regionen. Därmed kommer GHP blir mer aktivt med att hitta partners till projektet i Saudiarabien som på sikt ska kunna ta över ägandet. Uppenbarligen bedömer GHP att det är ekonomisk fördelaktigare att fortsätta med projektet och gradvis dra sig ur än att helt enkelt kasta in handduken. Men det återstår att se hur det blir, för det är ju fler parter involverade.

Bolaget verkar inte vilja störa verksamheten i Kuwait, utan snarare få igång det på ett bra sätt. Det är ju relativt nytt och har störts av pandemin, så det är inte så konstigt att bolaget strävar efter en normalisering.

Påverkan på intäkter och vinst i International

GHP kommer anpassa kostnaderna efter de lägre intäkterna och nämner även ägandet. I gårdagens pressmeddelande skrev bolaget att det skulle kunna leda till att “…GHP Internationals EBIT-resultat /skulle/ kunna vara på nästan samma nivå som 2020.

Under 2020 var intäkterna i International SEK 103.4m och kostnaderna SEK 82.4m, vilket gav ett EBIT-resultat på SEK 21m.

Vi vet inte exakt hur stora intäkter som kommer falla bort, men det kommer krävas mycket betydande kostnadsminskningar inom segmentet för att “nästan” nå upp till samma EBIT-nivå som 2020. Men det var ett år som påverkats av pandemin och en normalisering kombinerad med minskade kostnader kan säkert leda till en god lönsamhet för kvarvarande verksamhet.

Samtidigt har aktiemarknaden rimligen förväntat sig den utvecklingen plus förhoppningar om kommande lönsamma avtal i Mellanöstern. Så sent som i Q2-rapporten skrev bolaget att avtalet i Kuwait innebär att “GHP tar ett ytterligare steg mot att bli en ledande sjukvårdsoperatör i Mellanöstern.”

De ambitionerna verkar bolaget ha övergett efter bakslaget i Förenade Arabemiraten och det är inte konstigt om aktiemarknaden blir besviken.

Hur viktigt är International i relation till hela GHP?

Under de senaste året (3Q20-2Q21) har International bidragit med SEK 88.2m respektive SEK 20.0m i försäljning och EBIT. Det kan jämföras med hela GHP som rapporterat försäljning på SEK 1,511m och EBIT på SEK 132.8m. Det innebär att ungefär 6% av försäljningen och 15% av EBIT kommit från International. Det är inte hela försäljningen som försvinner och EBIT ska, enligt bolaget, inte behöva påverkas så mycket.

Det ju uppenbart att International kommer få mindre betydelse än det annars hade haft. Det är rimligtvis något som delar av aktiemarknaden förväntat sig som en del av flera intressanta komponenter som skulle driva såväl intäkter som vinster under åtskilliga år framöver.

Man skulle kunna se det som en potentiell tillväxtmotor som snarare varvar ner än upp i och med beskedet. På sikt är det rimligt att förvänta sig att GHP kommer fokusera på verksamheten i Norden inklusive Vårdsamverkan. Vi ser det som positivt rent strategiskt eftersom sjukvård i Mellanöstern inte har några större synergier med resten av verksamheten.

I ett separat pressmeddelande igår upprepade bolaget koncernens mål om att genomsnittligt över en treårsperiod uppnå en organisk tillväxt på 15% per år och att uppnå en EBIT-marginal på minst 7%.

Ingen rök utan eld?

I GHPs årsredovisning för 2020 som publicerades 29 mars 2021 skrev bolaget:

“GHP:s första avtalsperiod att driva SKMCA går ut 2021. Parterna förhandlar om en förlängning av avtalet men har ännu inte kommit till en överenskommelse. Detta är naturligt då förhandlingar i regionen nästan alltid drar ut på tiden och just denna försvåras av det ansträngda pandemiläget i landet.”

I GHPs Q2-rapport som släpptes 13 juli skrev bolaget:

“Managementkontraktet i UAE löpte formellt ut 28 februari 2021 men GHP fortsätter, i samförstånd med GHPs avtalsmotpart, att driva sjukhusen i linje med det avtalsutkast som gemensamt tagits fram. Processen kring signeringen av avtalet har dragit ut på tiden vilket inte är ovanligt i regionen.”

Vi ansåg att situationen var anmärkningsvärd och stämde därför av läget med CFO per telefon för att få en tydligare bild av läget innan vi samma dag publicerade rapportkommentaren:

“GHP är inte oroliga för det, men det normala är att man fakturerar om man har ett gällande avtal. Samtidigt har parterna en lång historik av gott samarbete och det här avviker inte nämnvärt från det normala mönstret. Efter att ha stämt av frågan med GHPs ledning känner vi oss mer konfidenta kring situationen, men det är en sak som vi kommer hålla ögonen på framöver.”

Vår förundran handlade främst om principerna för intäktsredovisning när avtal är osäkra eller som i det här fallet inte ens existerade. Redovisningen hade kanske hade kunnat vara mer konservativ när det gäller intäkterna, men det verkar fortfarande inte råda någon osäkerhet om betalningarna.

Oklart händelseförlopp (men det kanske inte spelar så stor roll?)

Fortfarande har vi inte en klar bild över det exakta händelseförloppet kring avtalen. I Q2-rapporten (13 juli) skrev alltså GHP att det fanns ett avtalsutkast, men att “processen kring signeringen av avtalet har dragit ut på tiden”. I gårdagens pressmeddelande (12 september) skrev GHP att “GHP:s avtal därför sägs upp med effekt den 6 januari 2022”.

Uppenbarligen har det alltså tecknats ett avtal som sedan sagts upp, vilket låter märkligt. Ett avtal som tecknats bör rimligen delges aktiemarknaden och tecknar man ett avtal om att avsluta verksamheten är det i praktiken knappast en uppsägning av ett befintligt avtal. Det är aspekter som vi anser är oklara, men det är små detaljer som knappast bör påverka bolaget eller aktien.

Vi noterar också att slutdatumet är torsdagen den 6 januari. Det hade varit naturligare att sätta slutdatumet vid årsskiftet. Kan det möjligen vara så att avtalet hade fyra månaders uppsägningstid och att det formellt sades upp i måndags för en vecka sedan? I så fall är det underligt att aktiemarknaden inte fick reda på det tidigare. Men det är alltså enbart spekulationer.

Telefonkonferens

GHP höll en kort telefonkonferens som klarades av på 8 minuter. Det var i stort sett inget nytt som framkom. Ledningen poängterade två punkter enligt nedan inklusive våra reflektioner.

1. De satsar på Sverige. Med specialistkliniker, avtal med försäkringsbolag och även företagshälsovård har bolaget byggt upp ett kunnande som kan skapa värden längs hela vårdkedjan.

2. De vill ogärna satsa GHPs ägares pengar i Saudi. De behöver bygga kliniker enligt ungefär samma affärsmodell som i Norden. Det kräver mer investeringar än de tidigare projekten i International. En sådan verksamhet har också en annan riskprofil jämfört med Norden (som vi tolkar det av kulturella skäl) och jämfört med verksamheten i Förenade Arabemiraten (som alltså sagts upp) och Kuwait. De övriga aktiviteterna i Mellanöstern har inte krävt några betydande investeringar och intäkterna har varit relativt förutsägbara, även om det finns en rörlig komponent.

Sammanfattning

Det är olyckligt att avtalet i Förenade Arabemiraten sagts upp. Bolagets ambitioner kring sjukvård i Mellanöstern minskar. Det hade varit en potentiell tillväxtmotor och åtminstone delar av aktiemarknaden kommer bli besviken. Samtidigt kan bolaget begränsa den negativa resultatpåverkan genom att anpassa kostnaderna.

I förlängningen blir tyngdpunkten i bolaget mer på sjukvård i Norden inklusive Vårdsamverkan. Vi ser det som strategiskt positivt att verksamheten. Sjukvård i Mellanöstern har begränsade synergier med resten av verksamheten och det har, vilket gårdagens besked illustrerar, en annan riskprofil. Även om gårdagens besked är negativt välkomnar vi att GHP blir ett mer renodlat bolag med en tydligare exponering mot Nordisk specialistvård.

Länkar till rapporter och presentationer för GHP och andra bolag finns i rapportkalendern.

Mer information om GHP finns på bolagssidan.

Läs mer om:

- Fokusbolagen och andra bolag i hälsovårdssektorn på Bolagssidan

- Hälsovårdssektorn på Sektorsidan

- Aktier och investeringar på vår Börssida

- Här finns Murgatas Blogg

Murgata har för närvarande inte analysbevakning av GHP. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.