Fördubblad försäljning och starka marginaler

SyntheticMRs fördubblade försäljningen i Q3 och EBIT-marginalen har nu en årstakt på över 30%. Bolaget genomför en del strategiförändringar och har för avsikt att fördjupa samarbetena med befintliga partners ytterligare.

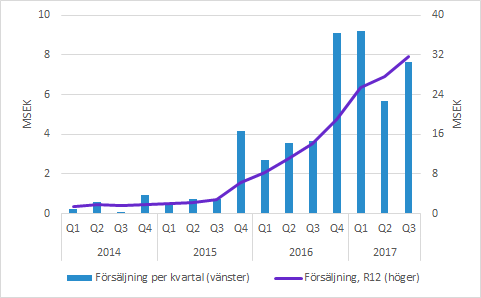

Försäljningen mer än fördubblades

Försäljningen i Q3 ökade till 7.7 (3.6) MSEK, vilket motsvarar en 110% tillväxt. Som jämförelse var försäljningen i Q2 mindre än 6 MSEK, medan Q1 och Q4 låg på drygt 9 MSEK. Försäljningen är slagig på kvartalsnivå och man bör därför inte övertolka utfallet i enskilda kvartal.

EBIT-marginalens årstakt överstiger 30%

Rörelseresultatet (EBIT) blev 2.2 (0.3) MSEK i Q3. Det motsvarar en EBIT-marginal på 28.7 (7.6) proicent. Kostnaderna ökar gradvis med tiden, men variationerna i försäljning innebär att lönsamheten på kvartalsbasis fluktuerar betydligt. I nedanstående figur visas därför årstakten för försäljning, kostnader och EBIT-marginal.

Försäljningen har stigit snabbare än kostnaderna, vilket innebär att bolaget vuxit sig till lönsamhet. EBIT-marginalen är redan nu kring 30% om man tittar på rullande 12 månader. Målmedvetna satsningar kommer innebära ökade kostnader, men med stark tillväxt och höga bruttomarginalerna från av mjukvara bör det finnas potential att lyfta marginalerna betydligt.

Vi noterar att antalet anställda i slutet av Q3 var 16 (13), vilket är en marginell ökning jämfört med de 15 personer som var anställda i slutet av Q2.

Samarbeten och utveckling

GE Healthcare

VD skriver att försäljningen genom GE utvecklas väl och även om bolaget inte specificerar det är det främst det som driver försäljningen just nu.

SyntheticMR uppger även att det finns en ökad efterfrågan från kunder som vill ha MAGiC-funktionalitet även där radiologerna granskar bilderna i efterhand. Det omfattas inte av dagens avtal, men GE och SyntheticMR för en dialog om hur de ska hantera den marknaden kommersiellt. Därmed är det inte alltför långsökt att förvänta sig ett avtal kring det.

Siemens Healthineers

Siemens håller på att sätta upp ett “digitalt ekosystem” där SyntheticMR uppges vara en av deras första partners. Intäkter kommer dock dröja till lanseringen sker 2018. Samarbetet mellan bolagen uppges fortlöpa enligt plan.

Philips

SyntheticMR och Philips är överens om att produkten adderar stor nytta för Philips slutkunder. SyntheticMR erhåller större intäkter för licenserna från Philips än från GE, men ska då också ta ett större ansvar för marknadsföring och försäljning. Vår tolkning är att de oklara ansvarsförhållandena och incitamenten i praktiken försvårar en effektiv kundbearbetning. SyntheticMR uppger att de tillsammans med Philips fokuserar på att utveckla samarbete och avtal.

Övrigt

- SyntheticMR skriver att de ser över såväl strategi som organisation för bearbetningen av såväl Philips som Siemens kunder. Ett större fokus kommer ligga på att bearbeta dessa stora OEM-kunder som redan har etablerade kontaktytor mot slutkunderna.

- SyMRI Image har som tidigare meddelats blivit FDA-godkänt.

- Viktiga studier inom ämnesområdet har publicerats, vilket bland annat bidragit till att “SyMRIs fotfäste stärkts”.

I VD-ordet ges en kommentar som skulle kunna tolkas som att man bör hålla nere förväntningarna inför Q4:

Tidigare har vi sett en stor Q4 effekt i försäljningen som har varit relativt stor i förhållande till övriga kvartal. Jag ser det som positivt att vi nu ser en jämnare försäljningsutveckling över året.

Murgata har för närvarande ingen analysbevakning av SyntheticMR. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.