C-RAD växte med 48% i Q3

C-RAD växte försäljningen med 48% i Q3 och orderingången nästan fördubblades. Lönsamhetsmässigt ligger bolaget fortfarande något under lönsamhetsnivån och rapporterade EBIT -1.4 (-7.9) MSEK. Om trenden med att försäljningen växer snabbare än kostnaderna ökar kommer bolaget bli lönsamt relativt snart.

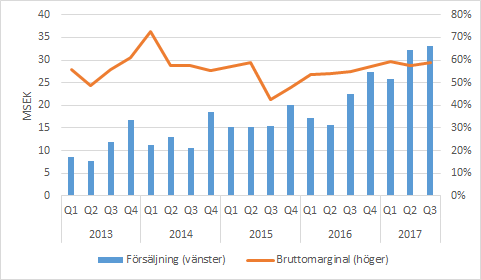

Försäljningen i Q3 växte med 48%

C-RADs försäljning i Q2 växte med 48% till 33.2 (22.5) MSEK och orderingången ökade med imponerande 97% till 55.5 (28.2) MSEK. Särskilt utvecklingen inom EMEA var stark på såväl order- som intäktssidan. Den största ökningen av ordrar kom från den största kategorin (Positioning Products), men i kvartalet var även Distribution Products betydande på grund av ordrar från NKS (Nya Karolinska).

Bruttomarginalen expanderade till 58.7 (54.9) procent i Q3. Den har legat något under 60% under det senaste året. Kostnadsstrukturen har förbättrats, produktmixen varierar mellan kvartalen och valutan har under senare tid varit en negativ faktor.

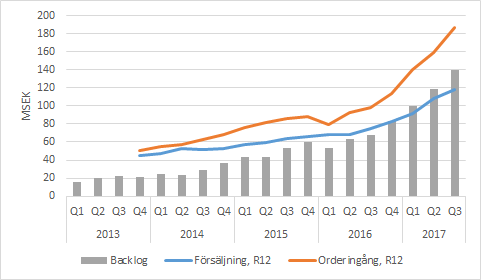

Stark försäljning, orderingång och orderbok

Lyfter vi blicken från kvartalen och tittar på årstakten kan vi konstatera att alla kurvor pekar uppåt. Särskilt orderingången har haft en imponerande utveckling och det är den som är viktigast. När kunderna lägger ordrar läggs de till backlog tills de levereras och rapporteras som försäljning. Därmed bör åtminstone försäljningen fortsätta uppåt närmaste tiden.

Man bör dock ha i åtanke att en del av ordrarna gäller längre servicekontrakt som kommer omvandlas till försäljning under en relativt lång period framöver. Därmed är det inte så enkelt att bara “förflytta orderkurvan framåt” för att bedöma hur den rapporterade försäljningen kommer bli under den närmaste tiden.

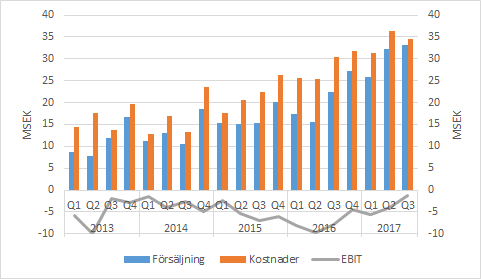

Förlusterna krymper med ökad försäljning

Bolagets förluster krymper i takt med att försäljningen ökar snabbare än kostnaderna växer. Försäljningen (blå staplar) har ökat på ett imponerande sätt, men även kostnaderna (orange staplar) har ökat och är fortfarande högre än intäkterna. Netto av staplarna är EBIT (grå linje) och under det senaste året har lönsamheten kommit upp. Fortsätter den här utvecklingen bör bolaget kunna rapportera positvt rörelseresultat relativt snart.

Övrigt

C-RAD hade 17.8 MSEK i kassan i slutet av Q3 och den har stärkts med hjälp av checkkrediter och fakturabelåning.

Bolaget håller en telefonkonferens kl 11.00 då ytterligare intressant information kan framkomma.

Murgata har för närvarande ingen analysbevakning av C-RAD. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om C-RAD finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.