C-RAD fördubblade försäljningen och halverade förlusten i Q2

C-RAD fördubblade försäljningen i Q2 och förlusten på EBIT-nivå krympte till -4.1 (-9.8) MSEK. Orderingången växte med 62% och dessutom har bolaget tagit ett antal större ordrar efter kvartalets slut. Kassaflödet var fortfarande negativt och kassan uppgick till 9.1 MSEK i slutet av Q2.

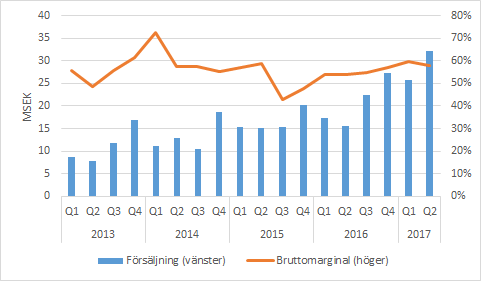

C-RADs försäljning i Q2 växte med 101% till 32.2 (14.6) MSEK och orderingången ökade till 49.3 (30.4) MSEK.

Bruttomarginalen expanderade till 57.8 (54.0) procent. Under de senaste kvartalen har bruttomarginalen förbättrats som en följd av en förbättrad kostnadsstruktur för produktionen. Faktorer som valutafluktuationer och skillnader i produktmix påverkar också bruttomarginalen. Vid telefonkonferensen flaggade ledningen för att den senaste tidens valutakursförändringar kommer påverka bruttomarginalen i negativ riktning.

Stark försäljning, orderingång och orderbok

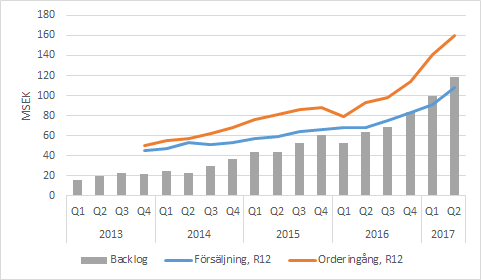

Betraktar vi de lite längre trenderna (rullande 12 månader) konstaterar vi att såväl försäljning som orderingång har utvecklats på ett starkt sätt under det senaste året. Den högre orderingången jämfört med försäljningen innebär att orderboken (ordrar som ännu inte levererats) har ökat betydligt.

Sammantaget talar faktorerna för fortsatt stark försäljningsutveckling under den närmaste tiden. Dynamiken är dock relativt komplex, eftersom exempelvis långa servicekontrakt innebär att en order i ett visst kvartal bokförs som försäljning under en längre period.

Vid telefonkonferensen påtalade VD sedvanligt att orderingången och i viss mån försäljningen tenderar att variera mellan kvartalen. Vissa kvartal påverkas i positiv och andra i negativ riktning. VD nämnde i förbigående att han betraktade Q2 som ett kvartal där volatiliteten påverkat orderingången i positiv riktning.

Efter kvartalets slut tog C-RAD en order på 21 MSEK för Nya Karolinska Solna (NKS) med planerad installation från Q4 2017 till Q2 2018. Bolaget har också meddelat att de fått en order på cirka 7.8 MSEK från University Medical Center Freiburg i Tyskland. Mindre ordrar kommenteras normalt inte i separata pressmeddelanden.

Förlusterna krymper med ökad försäljning

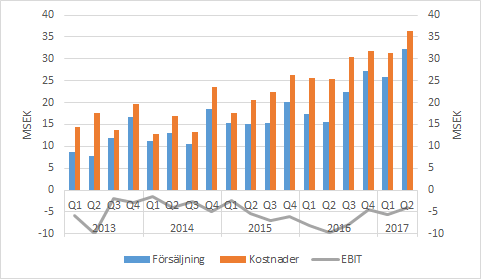

Lönsamhetsmässigt ligger bolaget fortfarande på minussidan. Försäljningen (blå staplar) har ökat på ett imponerande sätt, men även kostnaderna (orange staplar) har ökat och är fortfarande högre än intäkterna. Netto av staplarna är EBIT (grå linje) och under det senaste året har lönsamheten kommit upp något.

Kostnaderna för sålda varor har naturligtvis ökat som en följd av den högre försäljningen och den resterande ökningen beror framför allt på ökade personalkostnader som en följd av intensifierade marknadssatsningar.

Den juridiska tvisten med Beamocular avslutades till C-RADs fördel och det hade en positiv EBIT-påverkan på 1.1 MSEK i Q2.

Leker man med tanken att bruttomarginalen och de operativa kostnaderna skulle ligga kvar på samma nivå som i Q2 skulle det krävas en försäljning på cirka 40 MSEK för att nå ett positivt rörelseresultat.

Finansiering

C-RAD hade 9.1 MSEK i kassan i slutet av Q2. Kassaflödet i Q2 var -6.0 MSEK och man kan notera att det inkluderade ett positivt kassaflöde från finansiering på 5.0 MSEK. Det svaga kassaflödet berodde delvis på att rörelsekapitalet påverkats negativt av sena leveranser i kvartalet där försäljning bokförts, men fakturorna ännu inte betalats.

C-RAD har outnyttjade checkkrediter hos Nordea och Erik Penser Bank på sammanlagt 12 MSEK. Dessutom får fakturor belånas på belopp upp till 12 MSEK varav 11.8 MSEK utnyttjades i slutet av Q2.

Kostnadskontroll brukar sällan ses som negativt av aktiemarknaden, men det gäller att det finansiella utrymmet inte begränsar bolagets offensiva satsningar i alltför hög utsträckning. Som vi tidigare framhållit finns det såväl fördelar som nackdelar med att stärka balansräkningen i det här läget.

Murgata har för närvarande ingen analysbevakning av C-RAD. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om C-RAD finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.