Godkänt kvartal och kommande marginalexpansion

Orderingången var oförändrad och försäljningen växte på grund av svagt jämförelsekvartal. Under årets resterande två kvartal förväntar sig Elekta betydligt högre marginaler av flera anledningar. Prestigeprojektet med den nya så kallade MR-linacen Elekta Unity har blivit försenat ett halvår. Det förskjuter bolagets försäljningsprognos.

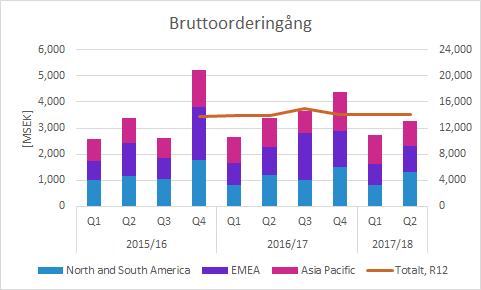

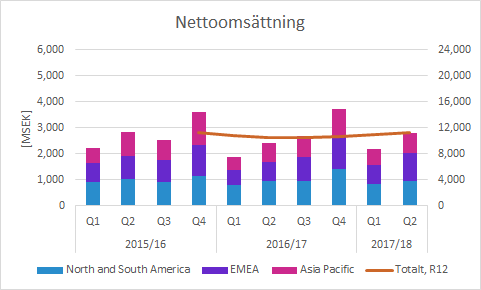

Orderingång och försäljning

Orderingången i Q2 på 3,267 (3,383) MSEK var oförändrad i lokala valutor jämfört med motsvarande kvartal förra året.

Orderstocken (engelska: backlog) påverkades negativt av en nedjustering på 72 MUSD av en tidigare bokad order från McLaren Health Care som har finansiella svårigheter.

Försäljningen växte med 19% i lokala valutor till 2,802 (2,434) MSEK i Q2, men det var ett relativt svagt jämförelsekvartal.

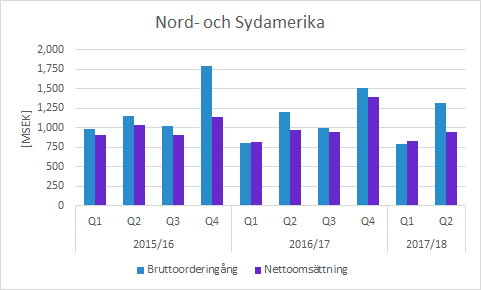

Nord- och Sydamerika

Orderingången i Nord- och Sydamerika växte med 14% i lokala valutor under Q2. Tidigare i veckan meddelades att en order på 22 MUSD från en av de största kedjorna i USA bokats i Q2. Försäljningen i regionen ökade med 2% justerat för valutor.

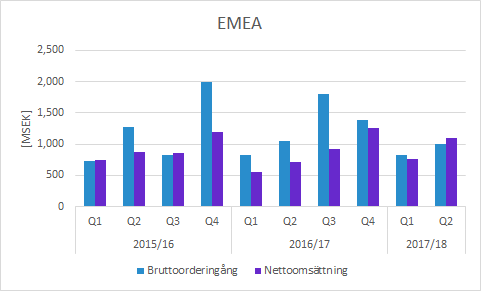

Europa, Mellanöstern och Afrika

Orderingången minskade med 5% jämfört med förra året. Elekta uppger att det är stora skillnader mellan olika delar av regionen. Etablerade marknader ökar på grund av såväl ersättningsinvesteringar, eftermarknadstjänster och även investeringar för att öka kapaciteten. Tillväxtmarknaderna drivs framför allt av investeringsbehov på grund av kapacitetsbrist.

Försäljningstillväxten i Q2 var hela 54% valutajusterat i regionen. Man bör ha i åtanke att föregående års försäljning drabbades av en omläggning av produktionen till så kallad “produce-to-order”. Enkelt uttryckt innebär det att produktionen sker efter ordrarna mottagits, vilket innebär att leveranserna (och bokförd försäljning) under en övergångsperiod blev lidande.

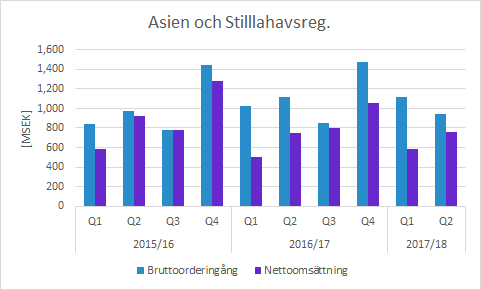

Asien och Stillahavsregionen

Orderingången i regionen minskade med 11% i lokala valutor jämfört med Q2 förra året. Svagheten förklaras framför allt av svaghet i Japan. Dessutom var det ett tufft jämförelsekvartal på grund av en betydande order i Indien under föregående år. Elekta uppger att Kina utvecklats starkt under kvartalet på grund av investeringar i den privata sektorn.

Regionens försäljning växte med 7% valutajusterat i Q2.

Expansion av EBITA-marginalen väntas

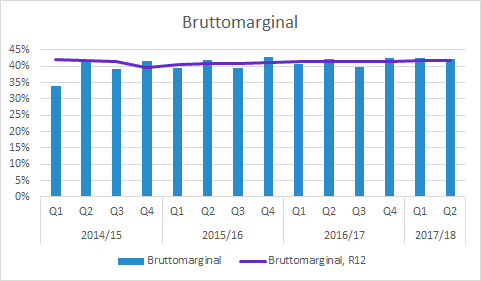

Bruttomarginalen har med vissa kvartalsvariationer hållit sig nära 40% de senaste åren. Elekta genomför nu ett besparingsprogram som förväntas lyfta bruttomarginalen ytterligare. Det finns en skaleffekt som kan lyfta bruttomarginalen ytterligare och dessutom påverkas den av såväl produktmix som geografisk mix.

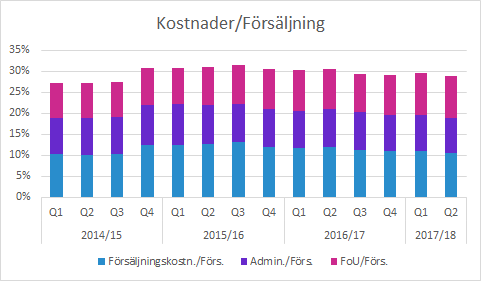

Elekta har målmedvetet lyckats minska de operativa kostnadernas andel av försäljningen trots att försäljningen inte vuxit i någon större omfattning under de senaste åren. Det pågående kostnadsbesparingsprogrammet väntas fortsätta att ge effekt.

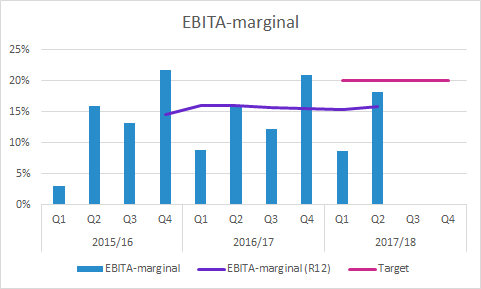

Försäljningens kvartalsvariation påverkar också EBITA-marginalens variation på kvartalsbasis. Elekta upprepade ambitionen att rapportera en EBITA-marginal på minst 20% för helåret 2017/18. Det innebär att de kvarvarande två kvartalen måste ha betydligt högre marginal än så. Bolaget verkar konfident kring den ambitionen på grund av större effekter från COGS-besparingarna (=högre bruttomarginal), tillväxt i såväl volym som service och inte minst medvind från valutor.

Elekta Unity

Elekta Unity är ett stort utvecklingsprojekt där Elekta tillsammans med partners utvecklar en linjäraccelerator (“linac”) som samtidigt är en MR-kamera. Därmed kan tumören avbildas med mycket god precision under strålbehandlingen.

För mindre än en månad sedan meddelade Elekta att CE-märkningen kommer ta längre tid än bolaget tidigare trott. Istället för ett godkännande i slutet av 2017 väntas den nu bli klar under första halvåret 2018. I samband med kommer även ansökan skickas till FDA.

Hittills har Elekta 18 kunder varav 6 har installerat Unity. Förseningen innebär också att målet om att ha 75 ordrar nu senarelagts till första halvåret 2020 (tidigare kalenderåret 2019).

Murgata har för närvarande ingen analysbevakning av Elekta. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Elekta finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.