Elos Medtech som rapporterade ett starkt Q2 blir kvar på börsen med en ny huvudägare efter budet

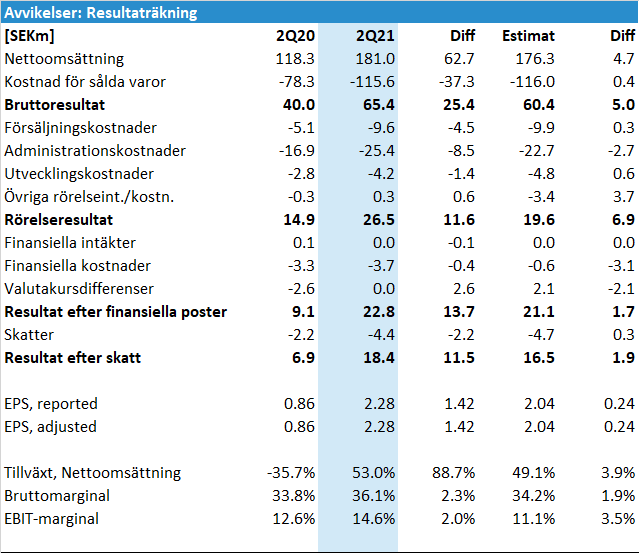

Försäljningen i Q2 växte med 53% (63%) i lokala valutor till 181 (118) SEKm, vilket var 2.6% högre än vårt estimat på SEK 176m. En stark bruttomarginal förklarar även att EBIT-marginalen på 14.6 (12.6) procent överträffade vårt estimat på 11.1%. Sammantaget var det en stark rapport. Vi kommer troligen göra mindre estimatjusteringar i positiv riktning. Vårt motiverade värde inför rapporten var SEK 250. Idag meddelade även budgivaren TA Associates att budprocessen är avslutad och att de kommer kontrollera 79.5% av aktierna. Det innebär att Elos blir kvar på börsen, vilket vi anser är mycket positivt för de kvarvarande aktieägarna.

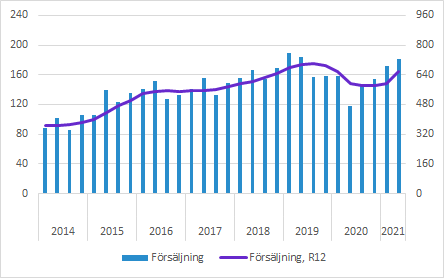

Stark återhämtning av försäljningen

Elos Medtech växte försäljningen med 53.0% till 181.0 (118.3) SEKm, vilket motsvarade 63.0% i lokala valutor. Den höga tillväxten beror på det mycket svaga jämförelsekvartalet, men även den sekventiella utvecklingen är positiv.

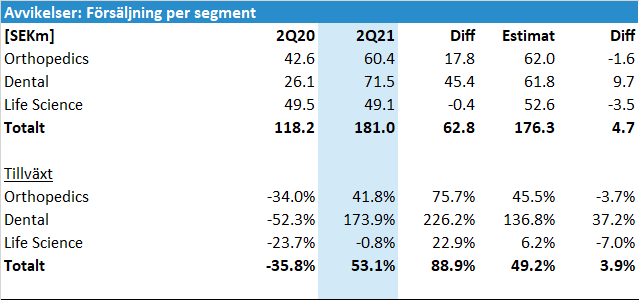

Vi förväntade oss försäljning på SEK 176.3m och den kom alltså in SEK 4.7m bättre (2.6% högre). Den positiva avvikelsen drevs av Dental, medan Orthopedics och Life Science kom in något lägre.

Orthopedics växte med 41.8% i Q2. Liksom tidigare lyfter bolaget fram robotassisterad kirurgi som en viktig tillväxtfaktor. Efterfrågan på engångsartiklar återhämtar sig också.

Dental växte med 173.9% i Q2 på grund av ett mycket svagt jämförelsekvartal. Sedan dess har försäljningen ökat sekventiellt och försäljningen är nu på rekordnivå. Bolaget uppger att den globala lanseringen av produkter inom digital tandvård varit framgångsrik. Egna produkter växte med 118.9%.

Life Science var i stort sett oförändrat jämfört med Q2 förra året (-0.8%). Under de åtta senaste kvartalen har försäljningen per kvartal som mest varit SEK 53.3m och som lägst SEK 44.9m och båda inträffade före pandemin. Sammantaget är det alltså väldigt stabila intäkter inom det här affärsområdet, även om variationerna inom de olika produktgrupperna varierar och har påverkats i olika utsträckning av pandemin. Bolaget nämner till exempel att efterfrågan på hörselimplantat fortfarande är något lägre än normalt.

Sammantaget fortsätter Elos att växa och vi kommer troligen behöva justera upp våra estimat inom Dental. Orthopedics är inne i en period av stark tillväxt och små förskjutningar i tid får stor inverkan på avvikelserna, men justeringarna i estimaten kommer troligen blir små. Life Science har som sagt varit stabilt, men med utbyggd fabrik i Skara och kunder som är på väg in finns det anledning till optimism.

EBIT överträffade våra förväntningar

Försäljningen överträffade alltså våra estimat och bruttomarginalen på 36.1 (33.8) procent var också högre än vårt estimat på 34.2%.

Vi är räknade med SEK 3m i budrelaterade kostnader. Vi lade in dem i “övriga kostnader”, men skrev att de förmodligen kommer ligga under administration. Bolaget skriver att budet med fört högre kostnader i Q2, men kvantifierar inte det. Elos skriver att budet kommer innebära ytterligare transaktionskostnader “vilka väsentligt kommer påverka resultatet för kvartal tre”. Den här typen kostnader för finansiella rådgivare med mera kan bli betydande, men det är av engångskaraktär.

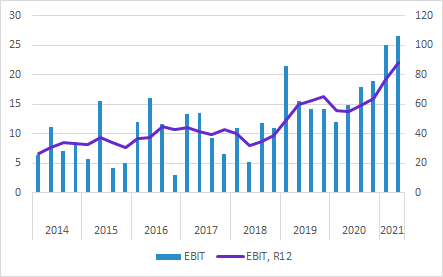

Tittar vi på rapporterad EBIT kom den in på 26.5 (14.9) SEKm. Jämförelser med föregående år blir lätt missvisande på grund av den omfattande negativa inverkan på försäljningen som resultatmässigt till en del kompenserades av olika typer av statliga stödåtgärder. De operativa kostnaderna var SEK 38.9m jämfört med vårt estimat på SEK 40.7m. Vårt inkluderade SEK 3.0m i budrelaterade kostnader, men Elos särredovisar inte det.

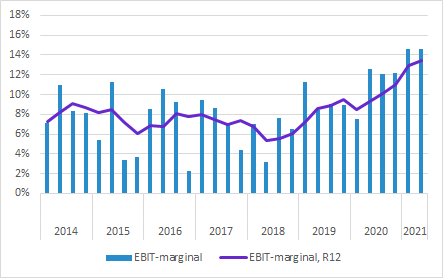

EBIT-marginalen kom in på 14.6 (12.6) procent, vilket var bättre än vårt estimat på 11.1%. Skillnaden förklaras nästan helt och hållet av bruttomarginalen.

Tittar vi på EBIT-marginalens årstakt är den nu högre än miniminivån i det långsiktiga målet (“över 13%”). Det är onekligen en imponerande förbättring som skett under de senaste åren med i stort sett fördubblad marginal. Vi tror att den utvecklingen kommer fortsätta.

Elos Medtech blir kvar på börsen

TA Associates lade ett bud på Elos Medtech på SEK 215 den 11 juni. Efter en förlängd acceptperiod meddelade budgivaren det slutliga utfallet idag.

De kommer äga 79.5% av aktiekapitalet och kontrollera 65.0% av rösterna i Elos Medtech. De som accepterade budet har sålt eller kommer sälja sina aktier för SEK 215, medan de som är kvar kommer fortsätta äga aktien liksom tidigare.

Vi är positiva till Elos fortsatta utveckling och hade innan den här rapporten ett motiverat värde på SEK 250.

Även om vi inte vet så mycket om den nye huvudägarens strategi är vi optimistiska till private equity-bolagets möjligheter att skapa värden i bolaget. Vi tror därför att ägarförändringen skulle kunna lyfta bolaget ytterligare, men det är än så länge för tidigt att kvantifiera det just nu.

Efter den första acceptperioden välkomnade vi den nye huvudägaren:

Elos Medtech: Utfall i budet – ny huvudägare välkomnas

Övrigt

Sammantaget var det en bra rapport som överträffade våra förväntningar.

Elos Medtech fortsätter att gå i rätt riktning inom mycket intressanta segment.

Som för så många andra bolag finns det kortsiktiga risker med pandemins utveckling, råvaru- och fraktpriser med mera. Elos befinner sig i ett expansivt skede och tillgången på duktig personal är också en utmaning på sina håll just nu.

Vårt motiverade värde inför rapporten var SEK 250 per aktie. Det kommer förmodligen inte bli några dramatiska förändringar av estimaten totalt sett, men det är troligt att justeringarna blir i positiv riktning.

Här finns vår senaste analys som släpptes 5 juli och i den gick vi även igenom budsituationen. Den är alltså avklarad nu och Elos Medtech blir kvar på börsen.

Analys:

Elos Medtech: Därför bör investerare inte acceptera budet

En länk till dagens Q2-rapport från Elos rapport finns här.

En länk till dagens pressmeddelande från budgivaren TA Assiociates finns här.

Information hos Murgata

- Elos bolagssida hittar du här: https://murgata.se/elos/

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får heller inte äga aktier i Elos Medtech.

Murgata sponsras finansiellt av bolaget för bland annat analysbevakning.

Läs mer om Murgatas hantering av intressekonflikter med mera här.