Hälsokontroll: Så gick hälsovårdssektorn 2019

Trodde du att alla årssammanställningar passerat för den här gången och du nästan börjar sakna dem? Perfekt, för nu kommer Murgatas sammanställning över 2019. I sann top-down-anda inleder vi med börsutvecklingen i stort och hur avslutningen av 2018 påverkade 2019. Sedan om hälsovårdssektorn i relation till börsen innan vi går in på hur det gick för våra fokusbolag. Av 26 bolag var det tre som dubblades och alla utom fem steg under året.

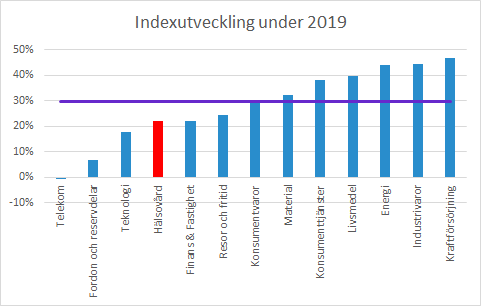

Sektorn “bara” upp 22% under 2019…

2019 var ett bra aktieår och index (OMXSPI) gick upp med 29.6%. För enkelhets skull har jag använt mig av ett prisindex, så utdelningar är inte inkluderade i några index eller aktier.

Hälsovårdssektorn gick “bara” upp med 22.0%, men i gott sällskap av andra sektorer som betraktas som defensiva.

…på grund av starkt 2018 med svag avslutning

Hälsovård var den starkaste sektorn 2018 med en uppgång på 19.9% jämfört med -7.7% för index. Med tanke på den starka uppgången både absolut och relativt under 2018 är det åtminstone i efterhand inte så konstigt att sektorn gick något sämre än index under 2019.

Historiskt låter det svindlande med så pass höga tillväxttal som i år, men då bör man ha i åtanke att aktiemarknaden pressades ned brutalt under Q4 2018. Sedan påbörjades en mycket snabb återhämtning. Det har gjorts jämförelser med en badboll som trycks ner under ytan. När den väl släpps kommer den upp med en väldigt kraft och det var ungefär så 2019 inleddes.

Kvartalen nyckeln till att förstå åren

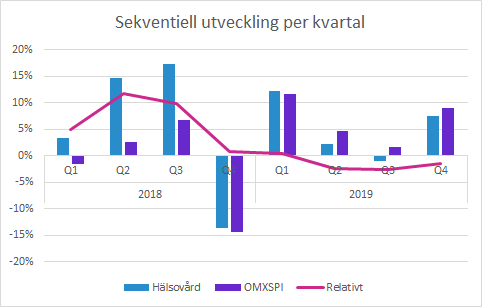

Med tanke på dramatiken kring årsskiftet 2018/2019 får man en bättre helhetsbild av att titta på kvartalen snarare än åren. De mörkare/lila staplarna i nedanstående graf är den sekventiella utvecklingen för index per kvartal, det vill säga hur mycket index gick upp under respektive kvartal.

Börsen backade marginellt i Q1 2018 och återhämtade sig försiktigt i Q2 och Q3. Sedan föll index alltså brutalt i Q4. Man kan konstatera att börsen var på ungefär samma nivå i slutet av Q1 2019 som i början av Q4 2018, men med en ganska dramatisk resa under den tiden. Att det råkade infalla ett årsskifte ungefär i botten av den dippen innebar att tillväxten 2018 blev lite väl dålig och 2019 lite väl bra.

Kvartalsdynamiken för Hälsovårdssektorn ungefär som index

Tittar vi på hälsovårdssektorn (de ljusblå staplarna ovan) gick alltså sektorn betydligt bättre än index under 2018. Under både Q2 och Q3 slog sektorn index med cirka 15% (se röd linje “Relativt”), medan nedgången under Q4 blev ungefär som för sektorn.

På samma sätt var återhämtningen för hälsovårdssektorn under Q1 2019 ungefär som index som helhet. Däremot gick sektorn marginellt sämre än index under årets resterande tre kvartal. Det är dock relativt små avvikelser och i det perspektivet bör man som sagt ha den starka relativa utvecklingen under 2018 i åtanke.

För att eliminera effekten av dippen vid årsskiftet för ett drygt år sedan kan vi roa oss med att se hur utvecklingen har varit under hela perioden 2018-2019. Då steg hälsovårdssektorn med 46.3% (årstakt 20.9%) jämfört med index som bara gick upp med 19.7% (årstakt 9.4%).

Murgatas Fokusbolag: 26 hälsovårdsbolag på huvudlistan

Murgatas “Fokusbolag” utgör ett urval av bolag inom hälsovårdssektorns olika delsegment. Samtliga är noterade på huvudlistan och de flesta är lönsamma. I praktiken är urvalet delvis baserat på en subjektiv kvalitetsfaktor, eftersom jag tycker att det är roligare att skriva om bra bolag.

Jag läser i stort sett alla pressmeddelanden och rapporter. Jag lyssnar på de flesta bolagens telefonkonferenser och går gärna på investerarpresentationer och kapitalmarknadsdagar. För drygt hälften av bolagen har jag skrivit rapportkommentarer vid åtminstone något tillfälle.

Det är snart 14 år sedan jag började som aktieanalytiker i hälsovårdssektorn. Av de utvalda fokusbolagen har jag tidigare varit ansvarig analytiker för 11 av de 26 utvalda bolagen. Det har så klart påverkat urvalet, för den som en gång haft analysbevakning är det till och med svårt att låta bli att hålla sig uppdaterad. En del av bolagen jag inte haft bevakning av tidigare följer jag ändå på relativt nära håll. Jag har en någorlunda regelbunden kontakt med VD, CFO och/eller IR för en stor del av bolagen.

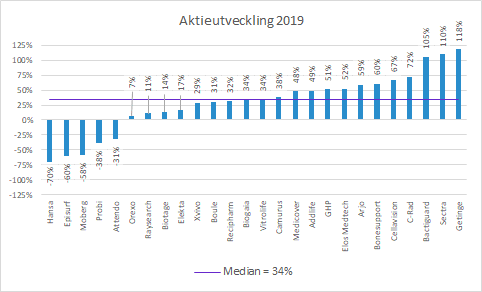

Fokusbolagens median upp 34% under 2019

Blickar vi tillbaka på 2019 kan vi konstatera att medianuppgången för Murgatas “fokusbolag” 34.0%, vilket överträffade både index och hälsovårdssektorn.

För den som inte är så statistiskt bevandrad är medianen den nivå då hälften av bolagen gått bättre och hälften gått sämre. Man hade så klart kunnat välja ett genomsnitt, men det tenderar att påverkas för mycket av ytterlighetsvärdena. När det gäller index så är de oftast viktade efter bolagens storlek, så i praktiken blir det ett fåtal stora bolag som har absolut störst inverkan på utvecklingen för index.

Bolagen har alltså inte valts ut för att de nödvändigtvis är de aktierna som förväntas prestera bäst under en viss tidsperiod. Sådant varierar över tid och listan är tänkt att vara relativt statisk. Och index är alltså framräknat på ett annat sätt, så man bör inte dra några slutsatser av att medianen överträffade såväl börsen som hälsovårdssektorn under 2019.

Årets tre kursdubblare

Getinge (118%)

Efter tre års nedgång bottnade aktien kring årsskiftet 2018/2019. Att aktien mer än dubblades under året är så klart imponerande, men den har bara återhämtat två av tre års nedgång. Ur det perspektivet är det inte särskilt dramatiskt, men det är så klart positivt att mycket går åt rätt håll samtidigt som marknaden gradvis börjar återfå förtroende för bolaget efter utmaningarna med FDA, stämningar med mera.

Läs mer om Getinge.

Sectra (110%)

När börsen var som mest nervös under Q4 2018 släppte Sectra en rapport som marknaden blev besviken på. Sectra har ett brutet räkenskapsår som tar slut i april, så Q2-rapporten som publicerades i början av december sänkte aktien med ca 25% fram tills årsskiftet. Där bottnade aktien och den mer än fördubblades under 2019. Verksamheten gör framsteg och mycket går åt rätt håll, men den största dramatiken under året var Q1-rapporten i början av september som blev en besvikelse. Aktien hade dock handlats upp inför rapporten och återhämtade sig under resten av året.

Läs mer om Sectra.

Bactiguard (105%)

Trots kursdubblingen under 2019 backade aktien fram till slutet av september då bolaget annonserade ett avtal med ortopedijätten Zimmer Biomet, vilket följdes av en stororder i Kina någon dag efter. Även här är utvecklingen positiv efter att aktien handlats runt SEK 40 i över ett år. Jag tror att en del av förklaringen till den kraftiga uppgången i slutet av året är de stora insynsköpen (drygt 300 000 aktier under november) av styrelseordföranden Jan Ståhlberg. Det har fungerat som en katalysator på två sätt. Dels signalvärdet av att ordföranden köpte aktier upp till en 9.9% av kapitalet vid årsskiftet. Men även för att likviditeten i aktien som normalt är relativt låg kan ha lyft aktien, även om den effekten alltid är svår att påvisa ens i efterhand.

Jan Ståhlberg äger för närvarande aktier i Bactiguard för ca SEK 275m, men det kan sättas i relation till hans ägande i tidigare arbetsgivaren EQT som uppgår till drygt tre miljarder kronor. Det ska bli intressant att se om han håller sig under 10% ägarandel. Hans gamle EQT-kollega Thomas von Koch och VD Christian Kinch har vardera 18% av kapitalet och 35% av rösterna. Sammantaget kontrollerar bolaget topp-trio 74.4% av rösterna i Bactiguard. Nordea, Fjärde AP-fonden och Handelsbanken har 24% av kapitalet och 12% av rösterna.

Läs mer om Bactiguard.

Fem bolag föll under 2019

Hansa Biopharma (-70%)

Som för så många andra aktier påbörjades svagheten för Hansa under Q4 2018, men till skillnad från många andra kom det aldrig någon rekyl under Q1 2019. Aktien sjönk i jämn takt ändra fram till lucia, då bolaget gick ut med det som sades under mötet med FDA tre veckor tidigare. Hansa kommer behöva göra ytterligare studier och hoppas kunna skicka in en ansökan (BLA) under 2023. Sedan i somras har bolaget varit tydliga med att det kommer krävas ytterligare studier, men en del av marknaden uppfattade det anmärkningsvärt sent. Mötet med FDA hade kunnat resulterat i mindre omfattande åtgärder och besvikelsen över utfallet innebar att aktien föll med drygt 40% på ett par dagar som avslutning på ett redan uselt år för aktien.

Läs mer om Hansa Biopharma.

Episurf (-60%)

Aktien har haft en dyster utveckling under flera år. Även om verksamheten rört sig framåt på ett bra sätt har den finansiella situationen tidvis varit pressad. I april meddelade bolaget att det avsåg ta in SEK 98.3m före emissionskostnader på SEK 12.7m. Utfallet blev att bolaget fick in SEK 75.2m före emissionskostnader på SEK 11.5m. Nettoeffekten blev alltså att bolaget fick in SEK 63.7m istället för SEK 85.6m.

Dessutom tilldelades kortsiktiga garanter aktier motsvarande 21% av det ursprungliga beloppet. Det har sannolikt bidragit till ytterligare press på aktien efter emissionen slutförts. När rådgivarens analytiker återupptog bevakningen efter emissionen bedömde vederbörande att “den finansiella ställningen räcker en bit in i 2020”.

Min tolkning är att bolagets och rådgivarens hantering av den finansiella situationen är den huvudsakliga förklaringen till den usla aktiekursutvecklingen under året som summerades till -60%. Man kan notera att aktien stigit med 67% från årsskiftet, framför allt på grund av att bolaget (som väntat?) fick sitt CE-märke för fotledsimplantatet.

Läs mer om Episurf.

Moberg (-58% utan hänsyn till utdelningen)

I konsekvensens namn inkluderar vi Moberg på förlorarlistan. Nedgången är beräknad inklusive en stor engångsutdelning precis som vi inte heller räknat med “vanliga” utdelningar för andra aktier. Tar vi trots allt och lägger tillbaka utdelningen på SEK 46.50 per aktie blir uppgången för året 50%. Det är en imponerande uppgång med tanke på att resultatet av bolagets studie för MOB-015 som presenterades i december var en besvikelse och aktien föll mer än 60% under de följande dagarna. De har minst sagt varit ett händelserikt år för aktieägarna, även om de som varit med på hela resan 2019 alltså fick se en total avkastning på 50%. Så det är konsekvent, men kanske lite orättvist att ha med Moberg på förlorarlistan.

Läs mer om Moberg Pharma.

Probi (-38%)

Aktien toppade sommaren 2017 och 2018 präglades av stora svängningar. 2019 blev ett år med gradvis sjunkande kurs under hela året, men mer betydligt mindre dramatiska slag än under 2018. När året inleddes hade VD och CFO bara varit anställda i ett par månader. Flera faktorer har varit svaga och även om de bör vara av övergående natur har det varit lite väl många störningar i verksamheten under de senaste åren. När tillväxten blir negativ och vinsterna faller straffas den här typen av aktier hårt.

Läs mer om Probi.

Attendo (-31%)

När de flesta tröttnat på debatten om “vinster i välfärden” blossade den upp igen och fick konkret betydelse för omsorgsbolaget Attendo. Verksamheten i Finland fick hård kritik i början av året, framför allt på grund av underbemanning på åtskilliga vårdhem. Det ledde bland annat till att verksamheter fick stänga. Kombinationen av intäktsbortfall och omfattande merkostnader på grund av nödvändiga åtgärder har fått betydande finansiella konsekvenser.

Under maj vräkte Finlandschefen och storägaren Pertti Karjalainen ut ca 4.8 miljoner aktier. Kritiken mot detta tillbakavisades dels med att Finlandschefen inte kände till hur det gick i Finland och dela med att han ville sänka sin belåning. Jag är inte tillräckligt insatt i detaljerna, vilket delvis beror på att alla kort inte lagts upp på bordet. Agerandet har rimligen granskats juridiskt, så jag utgår från att det inte begåtts något lagbrott. Pertti är fortfarande näst störste aktieägare efter Nordstjernan och sitter i koncernledningen, så bolaget anser uppenbarligen att agerandet varit acceptabelt ur både juridisk och moralisk synvinkel.

Generellt anser jag att den här typen av ageranden inte bara påverkar marknadens förtroende för de aktuella bolagen och aktierna, utan i förlängningen äventyras allmänhetens förtroende för finansmarknaderna som helhet. Särskilt i en förtroendebransch är det viktigt att alla inser att de moraliska gränserna bör vara betydligt striktare än de juridiska gränserna.

VD Martin Tivéus som tillträdde i september 2018 fick ett bolag med omfattande utmaningar i knät. Attendo är ett bra exempel på att bristande förtroende för verksamheten rent operativt även kan få negativa konsekvenser för aktiemarknadens syn på bolaget utöver de direkta finansiella effekterna. Aktien bottnade under sommaren och trots en återhämtning under hösten slutade året på -31%.

Läs mer om Attendo.

Q3 sämsta kvartalet – men med minst dramatik

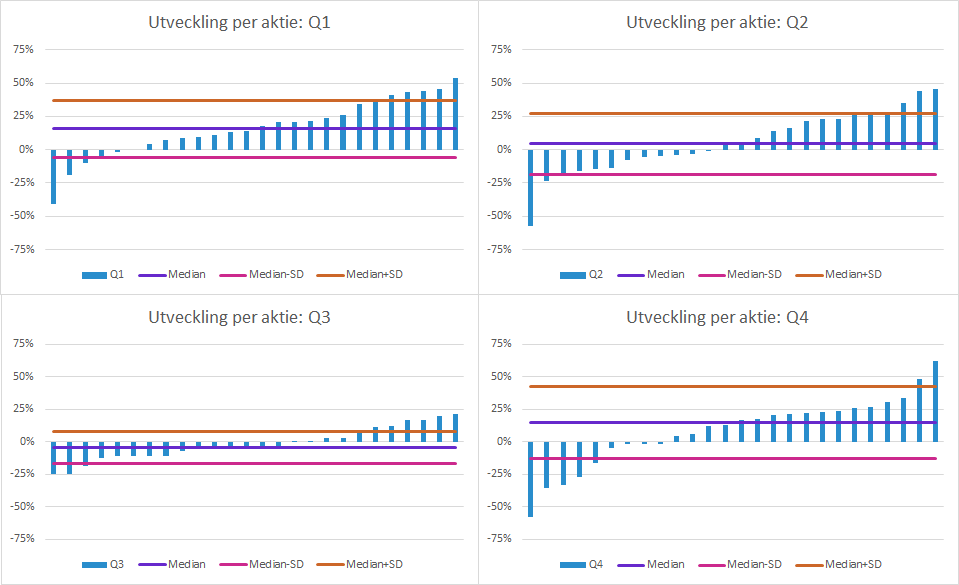

Utan att gå in på detaljer för de enskilda bolagen kan man konstatera att Q3 var det sämsta kvartalet för index och sektorn (se grafen näst längst upp: Sekventiell utveckling per kvartal). Det gällde även medianen för Murgatas fokusbolag.

Det är lite intressant att just det kvartalet var det som hade minst spridning under året. I nedanstående figur finns aktieutvecklingen för samtliga aktier per kvartal. Den blå linjen är medianen och linjerna över och under är en standardavvikelse över respektive under medianen.

Jag har inte grävt ner mig i hur den historiska utvecklingen sett ut, men möjligen är Q3 som innehåller den normalt lite sömniga och utdragna rapportsäsongen för Q2-rapporterna en förklaring till det. Jag gissar att det inte är specifikt för hälsovårdssektorn i så fall. Det vore intressant att titta mer på det någon gång…

Nöjd med avkastning i mitten eller jaga vinnarna?

När vi ändå har den här överblicken kan vi konstatera att alla fyra kvartalen haft aktier som backat 25%. I Q1 och Q4 har den som prickat rätt aktie kunnat glädja sig åt uppgångar på över 50%.

Den försöker hitta aktierna till höger riskerar att hamna till vänster, för det är ofta de mest riskabla situationerna som leder till de största kursrörelserna. Utfallet av kliniska studier blir ofta extremfall där aktien flyger om studien går bra och störtdyker om den går dåligt. Samma dynamik gäller även i fall där det inte är lika tydligt binära utfall.

Årets vinnaraktie Getinge gick starkt under 2019, men med facit i hand kan vi konstatera att det beror på att den gått ned alltför mycket under de föregående åren. Den blev så att säga vinnare (“till höger”) för att den legat “till vänster” i för stor utsträckning tidigare år.

Hur gick vinnaraktierna under de olika kvartalen?

Vinnaraktien Getinge (+118%) backade faktiskt med 6% i Q3, men det kompenserades av +35% i både Q1 och Q2 och +26% i Q4.

Även tvåan Sectra (+110%) backade i Q3 (-3%), men aktien steg med 41% i Q1, 27% i Q2 och 22% i Q4.

Den tredje kursdubblaren Bactiguard (+105%) tappade också ett kvartal. Trots den generellt starka marknaden i början av året inledde Bactiguard med en nedgång i Q1 (-10%). Det följdes av +26% i Q2, +12% i Q3 och hela +62% i Q4.

Ingen av kursdubblarna hade fyra positiva kvartal under 2019. Det enda bolaget av de 26 bolagen som hade fyra positiva kvartal var Bonesupport som summerade året på 60.5%.

Hansa och Probi var de enda som hade negativ kursutveckling under alla fyra kvartalen och de hamnade även på förlorarlistan.

Några sammanfattande punkter

- 2019 var ett starkt börsår, men till en del berodde det på en tillfällig nedgång mot slutet av 2018.

- Hälsovårdssektorn gick något sämre än index 2019 efter att ha varit starkaste sektorn under 2018.

- Murgatas 26 fokusbolag hade en medianuppgång på 34%, vilket var bättre än både hälsovårdssektorn och börsens index.

- Tre av fokusbolagen dubblade sina aktiekurser under året och bara fem uppvisade en negativ kursutveckling.

- I alla fyra kvartalen fanns aktier som backat med minst 25% och det finns exempel på kursuppgångar på över 50% i ett enskilt kvartal.

- Alla tre kursdubblarna hade ett kvartal med negativ aktiekursutveckling.

Mer läsning som kanske intressera dig:

- Här finns en lista på Murgatas fokusbolag med länkar till respektive bolagssida.

- Länkar till rapporter, presentationer och inspelade telefonkonferenser under Q3-säsongen för samtliga fokusbolag finns här.

- Fokusbolagens senaste årsredovisningar finns samlade här.

Prenumerera på våra mailutskick och följ Murgata på Twitter, Facebook och LinkedIn.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Den 20 januari 2020 äger Björn Olander följande Fokusbolag: Arjo, Attendo och GHP.

Björn Olander äger inte och får heller inte äga aktier i Elos Medtech.

Murgata sponsras finansiellt av bolaget för bland annat analysbevakning.

Läs mer om Murgatas hantering av intressekonflikter med mera här.