Vitrolife: Återhämtning och enkla jämförelsetal lyfte tillväxten i Q1

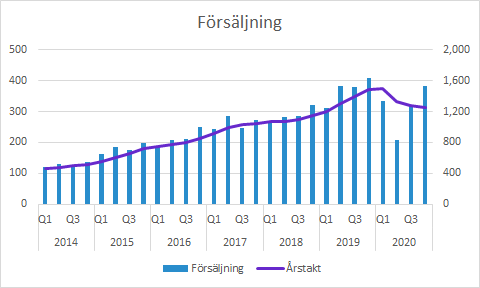

Vitrolifes försäljning i Q1 växte med 20% i lokala valutor. Det är dels en effekt av jämförelsetalen blir allt enklare, men också av att det finns ett uppdämt behov av IVF-behandlingar efter pandemin. Samtidigt är vissa marknader fortfarande drabbade och bolaget bedömer att antalet behandlingar totalt sett nu är tillbaka på ungefär samma nivå som före pandemin. Med en EBITDA på 163 (116) SEKm är bolaget redan nu tillbaka kring toppnivåerna bolaget rapporterade före pandemin.

Vitrolifes försäljning i Q1 växte med 20% i lokala valutor till 379 (334) SEKm, men inklusive motvinden från valutor blev den rapporterade tillväxten 14%. Vitrolife drabbades tidigt av pandemin, särskilt i Asien, så tillväxten förklaras till en del av att det var svagt i Q1 förra året. Tittar vi sekventiellt ser vi en rejäl nedgång i Q2 och återhämtning sedan dess. Det innebär att tillväxten rent matematiskt kommer bli hög i Q2.

I VD-ordet uppges antalet behandlingscykler i Q1 2021 är tillbaka på ungefär samma nivå som före pandemin. Det är dock en mix av att vissa länder inte återhämtat sig, medan andra länder genomför ovanligt många behandlingar. Det finns ett uppdämt behov hos ofrivilligt barnlösa par som inte kunnat genomgå IVF-behandling under pandemin.

Vitrolife särredovisar tre divisioner. Consumables växte med 15% i lokala valutor. Technology växte med 36% i lokala valutor, medan Genomics minskade med 7% i lokala valutor.

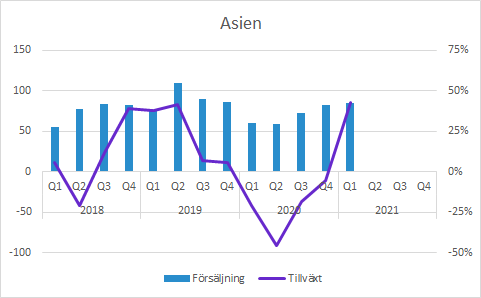

Försäljning per geografisk region

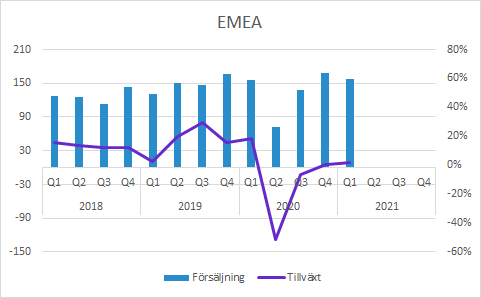

EMEA växte med 6% i lokala valutor till 158 (155) SEKm.

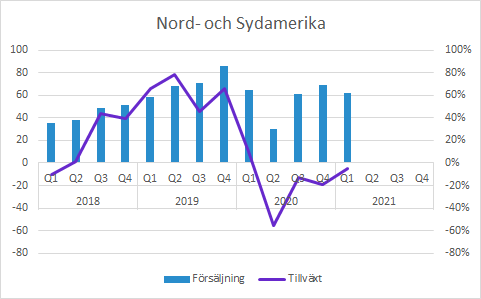

Nord- och Sydamerika växte försäljningen med 7% i lokala valutor till 62 (65) SEKm.

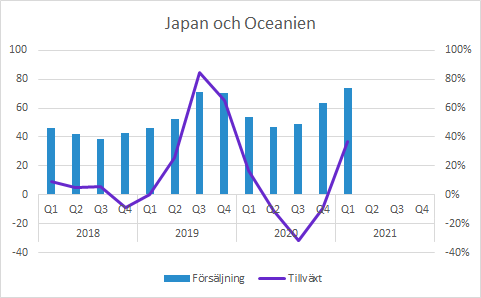

Japan och Oceanien växte försäljningen med 42% till 74 (54) SEKm.

Asien växte med 50% i lokala valutor till 85 (60) SEKm.

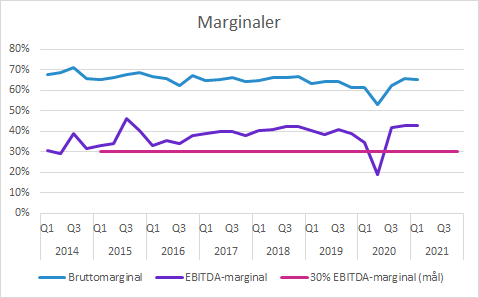

Vitrolifes marginaler

Bruttomarginalen förbättrades till 65.2 (61.6) procent. Skalfördelar, en gynnsam produktmix och lägre inkuranskostnader jämfört med föregående år förklarar förbättringen.

EBITDA-marginalen i Q1 expanderade till 43.0 (34.8) procent. En stor del av förbättringen jämfört med föregående år beror på den högre bruttomarginalen.

Övrigt

Just nu har Vitrolife inga betydande störningar beträffande råmaterial eller logistik, men pandemin i kombination med hög prioritet för vaccin gör att bolaget agerar för att begränsa risken för störningar framöver. Det kan till exempel gälla råvaror till medier. Fraktpriser har ökat och det tar ibland något längre tid än vanligt att skicka produkter. Vårt bedömning är påverkan totalt sett kommer vara begränsad och kortsiktig samtidigt som bolagets höga marginaler ger utrymme för en hel del fluktuationer utan att det får några betydande konsekvenser.

Försäljningen inom Genomics har gradvis minskat även före pandemin. Det finns flera anledningar till det. Konsolidering i USA, konkurrenter och prispress är några anledningar till det. Just nu säljer Vitrolife bara i Nord- och Sydamerika och i EMEA. Vitrolife räknar med att kunna lansera ett nytt kit på befintliga marknader, men då även utöka försäljningen till Asien utom Kina i enlighet med avtalet med Illumina.

Bolaget har en nettokassa som i slutet av Q1 uppgick till SEK 1.1bn (ca SEK 10 per aktie). Tanken är att den ska användas för värdeskapande förvärv. Vitrolife skulle kunna förvärva för SEK 2.6bn och ändå hålla sig inom ramarna för de finansiella målen (nettoskuld/EBITDA på 3x). Om och när det sker återstår att se, men det är på sätt och vis betryggande att de är selektiva med vad de köper och är disciplinerade med prislappen.

Sammantaget återhämtar sig Vitrolife med marknaden och det kommer bli hög tillväxt under de närmaste kvartalen. Dels för att marknaden utvecklas åt rätt håll, men framför allt för att jämförelsetalen blir enkla i framförallt Q2.

Murgata har inte offentliggjort prognoser för bolaget och har därmed inte heller någon officiell syn på aktien.

Mer information om Vitrolife finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får inte äga aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget.

Murgata har erhållit betalning från Bolaget.