Biogaia: 24% underliggande tillväxt i Q1

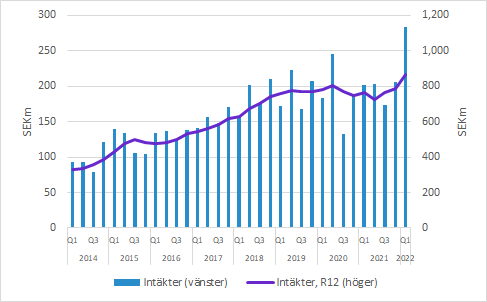

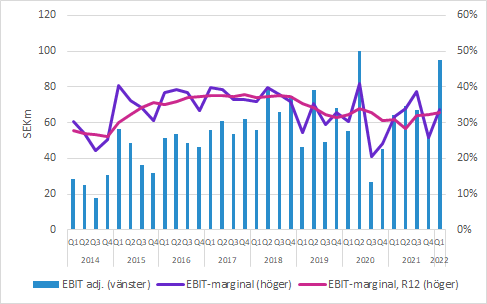

Biogaias rapporterade försäljning växte med 41% till 283.9 (202.0) SEKm, vilket justerat för ett stort förvärv och positiva valutaeffekter motsvarade en underliggande tillväxt på 24%. EBIT kom in på 95.3 (64.2) SEKm, vilket motsvarar en EBIT-marginal på 33.6 (31.8) procent. Sammantaget en bra rapport i linje med den omvända vinstvarningen för några veckor sedan. Normaliseringen efter pandemin gynnar Biogaia på flera sätt och bolaget balanserar satsningar med kostnadskontroll. Prisökningarna på råmaterial har inte slagit igenom så mycket än, men Biogaia kommer kompensera för dem genom att höja priserna.

Biogaia växte försäljningen med hela 41% (32% justerat för valuta) till 283,9 (202.0) SEKm i Q1. Förvärvet av Nutraceutics lyfte försäljningen med SEK 15.8m och justerar man även för det var den organiska tillväxten i lokala valutor 24% i kvartalet.

Både försäljning och EBIT meddelades när bolaget släppte en omvänd vinstvarning den 25 april.

Bruttomarginalen var på 71.2 (71.9) procent var något lägre än i jämförelsekvartalet. Marginalexpansion för det mindre området Vuxenhälsa lyckades inte fullt ut kompensera för att bruttomarginalen inom Barnhälsa kom in lägre än föregående år (se nedan).

EBIT förbättrades betydligt till 95.3 (64.2) SEKm, vilket motsvarar en EBIT-marginal på 33.6 (31.8) procent.

Bolaget uppger att det haft kostnader för utvärdering av förvärvsobjekt på 0.8 (2.5) SEKm och kostnader för omstrukturering på 3.9 (7.5) SEKm. Vi justerar inte för dessa, men om vi hade gjort det hade EBIT varit 100.0 (75.2) SEKm och EBIT-marginalen 35.2 (36.8) procent.

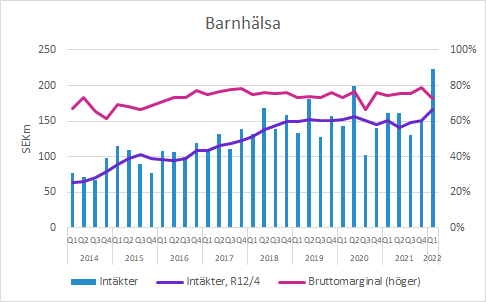

Barnhälsa växte med 29% i lokala valutor

Försäljningen inom Barnhälsa ökade med 38% till 222.5 (161.5) SEKm i Q1. Justerat för valutaeffekter var tillväxten 29%.

På produktnivå nämner bolaget att Protectis droppar ökade. Italien och Spanien är viktiga marknader för Biogaia och under pandemins början var ledningen tydligt missnöjd med hur distributörerna hanterade situationen, men dels anpassade de sitt sätt att sälja och dels har läget normaliserats allt mer. Just det här lyfte VD fram även i Q4-rapporten.

Biogaia lyfter särskilt fram de länderna plus Östeuropa som tillväxtdrivare i kvartalet. Bolaget nämner också en god utveckling i Chile, medan Kina kom in sämre på grund av kvartalsvariationer med enskilda stora ordrar.

Protectis tabletter inom Barnhälsa ökade i Americas (främst USA), men minskade i EMEA (främst Östeuropa) och APSC (främst Taiwan).

Bruttomarginalen försämrades till 72.7 (74.5) procent, men den tenderar fluktuera mellan kvartalen beroende på mix av produkter och geografiska regioner.

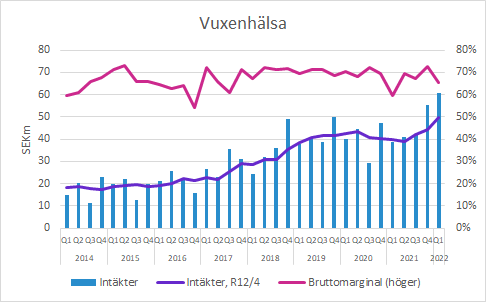

Vuxenhälsa växte med 47% i lokala valutor

Försäljningen inom Vuxenhälsa växte med 57% till 60.8 (38.7) SEKm (valutajusterat 47%).

Försäljningen av Protectis tabletter ökade i alla regioner. Bolaget lyfter särskilt fram försäljningen i Hong Kong, Östeuropa och Italien som förklaringar till tillväxten, medan den minskade i Japan.

Gastrus ökade i Americas (främst USA), Chile och Mexiko, medan den minskade i APAC (Kina) och EMEA (Frankrike).

Prodentis ökade i Americas, APAC, men minskade i EMEA. Bolaget lyfter fram ökningen i USA och Sydkorea och minskningen i Japan och Tyskland.

Bruttomarginalen förbättrades till 65.5 (59.8) procent, men expansionen förklaras främst av att marginalen var ovanligt svag i jämförelsekvartalet.

Övrigt

Pandemin får en allt mindre påverkan på människors liv. Det innebär dels att försäljningen med att besöka läkare och apotek kan återupptas och dels att konsumenterna får ett mer normalt konsumtionsmönster. Dessutom innebär det att de blir förkylda mer nu än under än när hygien, avstånd och smittskyddet var mer rigoröst. Det bidrar också till ökad efterfrågan på Biogaias produkter.

Biogaia har också varit framgångsrika på att sälja i egen regi (i USA genom ett förvärv) och online-försäljning inklusive sociala medier blir allt viktigare. Ledningen lyfter särskilt fram just USA som en marknad med effektiv bearbetning av såväl traditionella kanaler till sjukvårdspersonal, närvaro på exempelvis Walmart, online-försäljning (främst Amazon) och de jobbar även med influencers inom de olika segmenten.

Priserna på olika insatsvaror går upp som mycket annat. Det har inte påverkat tillverkningskostnaden nämnvärt än så länge, men det är troligt att den kommer öka framöver. Vår tolkning är att den nuvarande försäljningen baseras på material som köpts in till mer normala priser, men att det kommer slå igenom närmaste tiden. För att kompensera för detta höjer Biogaia priserna och det tar 90 dagar att införa det. Distributörer och konsumenter uppskattar så klart inte det, men vår syn är att det finns en utbredd acceptans för att priser höjs.

Murgata har för närvarande ingen analysbevakning av Biogaia. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Biogaia finns på bolagssidan.

Mer om Biogaia hos Murgata

Mer information om Biogaia finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nyhet: Nu finns Murgata på Youtube!

Länkar till rapporter, presentationer, webcasts med mera finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget från publicering och nästföljande handelsdag.