Cellavision: Starkt Americas kompenserade för svaghet i de andra regionerna under Q1

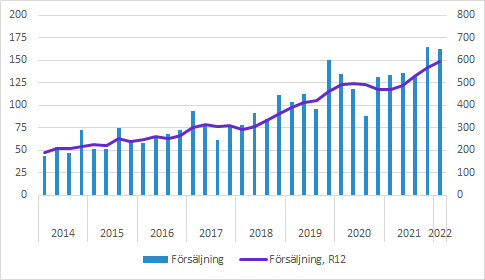

Cellavisions försäljning växte med 21% till 162 (134) SEKm i Q1, vilket motsvarar 15% justerat för valutaeffekter. Tillväxten drivs helt och hållet av Americas där försäljningen nästan fördubblades jämfört med föregående år. I de andra regionerna, EMEA och APAC, minskade däremot försäljningen. Det kan förklaras med kvartalsfluktuationer, starkt jämförelsekvartal i EMEA och negativ påverkan i Kina på grund av pandemin. EBIT kom in på 50 (38) SEKm, vilket motsvarar en EBIT-marginal på 26 (23) procent.

Cellavisions försäljning växte med 21.3% till 162.4 (134.0) SEKm i Q1. Det motsvarade en organisk tillväxt på 15%. Försäljningen i Americas nästan fördubblades, medan den minskade i EMEA och APAC (se nedan).

Marginaler

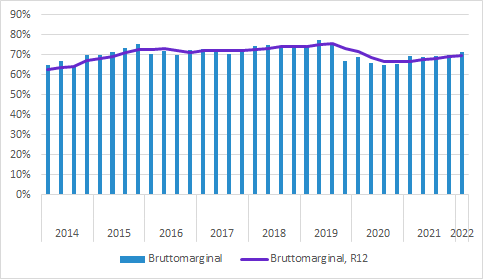

Bruttomarginalen i Q1 kom in på 71.2 (69.4) procent. Förvärvet av RAL i Q4 2019 sänkte bruttomarginalerna eftersom de produkterna har lägre bruttomarginal, men nu ser vi en positiv trend jämfört med nivåerna 2020. Produktmix och positiva valutaeffekter förklarar en del av förbättringen.

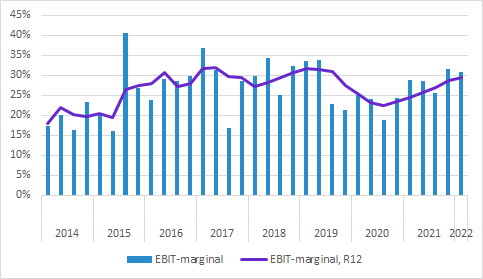

EBIT kom in på 49,8 (38.4) SEKm i Q1. Det motsvarar en EBIT-marginal på 30.7 (28.7) procent. Av expansionen på 2.0 procentenheter förklaras 1.8 procentenheter av bruttomarginalen. Alla rader med operativa kostnader ökade jämfört med samma period förra året då aktiviteten var låg på grund av pandemin.

Cellavision prioriterar investeringar i FoU för att driva tillväxt och marginaler istället för att maximera de redan höga marginalerna på kort sikt. I Q1 aktiverades utgifter på 10 (9) SEKm och motsvarande avskrivningar var 2 (2) SEKm. Utan aktiveringar och avskrivningar hade EBIT-marginalen kommit in på 25.7 (23.4) procent.

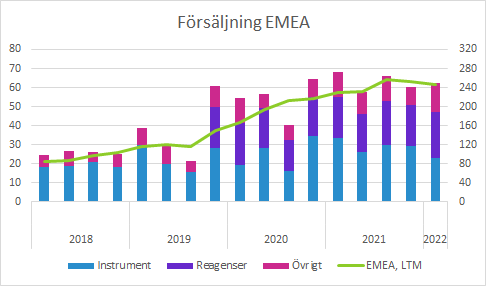

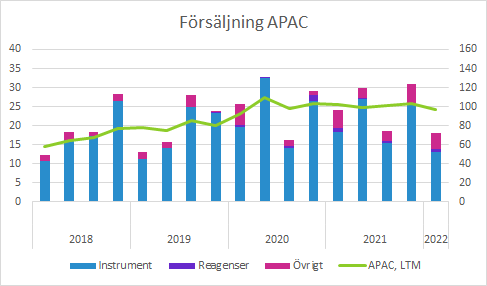

Försäljning per region

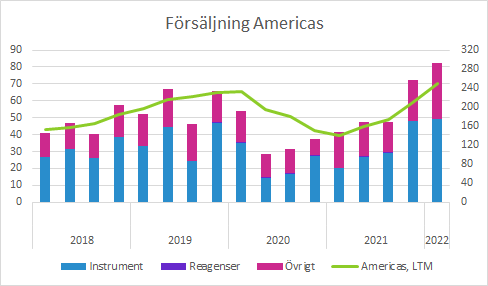

Americas: 82 (42); 97% tillväxt

Svagheten som sågs under pandemin är borta och VD spekulerade i att det kan vara så att sjukhuslabben i USA är extra benägna att investera inför framtiden just nu. Både de traditionella stora systemen och det mindre systemet DC-1 har god försäljning samtidigt som efterfrågan är stor på mjukvara som Remote Review.

Försäljningen tenderar att fluktuera mellan kvartalen, men det säsongsmässigt starka Q4 brukar följas av ett lite svagare Q1. I det här fallet följdes ett exceptionellt starkt Q4 (jämfört med de föregående kvartalen) av ett ännu starkare Q1. Försäljningen av reagenser i regionen är mycket låg i regionen, men bolaget förbereder marknadsaktiviteter inför kommande lansering.

Försäljningen kommer fluktuera även framöver, men vårt intryck av ledningen under telefonkonferensen är att de såg ljust på framtiden.

EMEA: 62 (68) SEKm; -9% tillväxt

Den minskade försäljningen i regionen förklaras av att instrumentförsäljningen var svag. Det gällde både små och stora instrument. Under telefonkonferensen trodde ledningen att det kunde bero på kvartalsfluktuationer samtidigt som försäljningen av instrument var ovanligt starkt i jämförelsekvartalet för att vara Q1. Marknadsaktiviteterna kommer öka och det är troligt att de kommer bidra till förbättrad försäljning. Visibiliteten är relativt begränsad, men ledningen verkar inte se några strukturella orsaker bakom nedgången.

Både reagens och övrigt (inklusive mjukvara) ökade betydligt i kvartalet, men inte tillräckligt för att kompensera för den svaga instrumentförsäljningen.

APAC: 18 (24) SEKm; -26% tillväxt

Regionen har betydande kvartalsvariationer, bland annat beroende på hur större ordrar fördelas mellan kvartalen. Det gör att tillväxttalen tenderar att ha stora variationer och vi föredrar därför att titta mer på årstakten (LTM) när vi utvärderar regionen. I det avseendet har den faktiskt varit anmärkningsvärt stabil under pandemin.

Men om vi ändå tittar på kvartalet drabbades det negativt av pandemin i Kina där tillgängligheten till slutkunder varit begränsad, vilket begränsat antalet installationer. Bolaget bedömer att den underliggande efterfrågan fortsätter att vara god i regionen och det talar för högre försäljning när restriktionerna lättas.

Försäljningen av reagenser är fortfarande mycket låg i regionen, men bolaget förbereder lanseringar även här. I rapporten skriver Cellavision att lokal anpassning av produktmärkning slutförts på samtliga marknader i regionen i slutet av Q1. Vi förväntar oss att det kommer lyfta försäljningen, men att det förmodligen kommer ske gradvis under de kommande åren snararare än under de närmaste kvartalen.

Det mindre instrumentet, DC-1, är fortfarande inte godkänt i Kina. Bolaget nämnde inget om den processen i rapporten eller under telefonkonferensen. Det var tidigare problem med ett test för elektromagnetisk kompatibilitet (EMC), men bolaget har tidigare kommunicerat att det är löst och vi förväntar oss att godkännandeprocessen löper enligt plan och att produkten blir godkänd under 2022 enligt bolagets tidigare bedömning.

Övriga punkter

Läget håller på att normaliseras efter pandemin, även om försäljningen i Kina påverkades negativt under Q1. Ökade marknadsaktiviteter bör öka instrumentförsäljningen, även om det kommer fortsätta vara slagigt mellan kvartalen.

Reagenser säljs nästan uteslutande i EMEA eftersom det var där förvärvade RAL hade sin geografiska tyngdpunkt. Men nu står Cellavision inför lanseringar i både Americas och APAC och även om upptaget förmodligen inte kommer bli dramatiskt på kort sikt bör det lyfta försäljningen från dagens i stort sett obefintliga nivå.

Mjukvara blir allt viktigare och särskilt DC-1 lämpar sig väl för att kopplas ihop med större sjukhusnätverk. Det här är också en förhållandevis ny intäktsström för Cellavision och den har dessutom höga marginaler.

Försörjningskedjan med allt från transporter till tillgång på komponenter är en global utmaning som även Cellavision påverkas av. Bolaget har hanterat situationen väl, men det här är ett område där de fortfarande får jobba hårt för att minska riskerna för framtida störningar. Vår uppfattning är att de förmodligen kommer kunna hantera läget utan betydande störningar, men om det uppstår problem handlar det nog snarare om att leveranser av ordrar förskjuts från ett kvartal till det följande.

Cellavision kommer hålla en kapitalmarknadsdag den 16 juni.

Murgata har för närvarande ingen analysbevakning av Cellavision. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Cellavision finns på bolagssidan.

Mer om Cellavision hos Murgata

Mer information om Cellavision finns på bolagssidan.

Mer läsning hos Murgata

- Fler intressanta bolag i hälsovårdssektorn: https://murgata.se/bolag/

- Mer om hälsovårdssektorn: https://murgata.se/halsovard/

- Mer om börsen: https://murgata.se/borsen/

- Murgatas blogg: https://murgata.se/blogg/

- Här hittar du alltid den senaste rapportkalendern: https://murgata.se/rapportperiod/

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER). Rapportkommentarer släpps inte på LinkedIn, men följ oss gärna där (länk här).

Nyhet: Nu finns Murgata på Youtube!

Länkar till rapporter, presentationer, webcasts med mera finns här.

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget från publicering och nästföljande handelsdag.