Cellavision: Bred tillväxt och högre marginaler

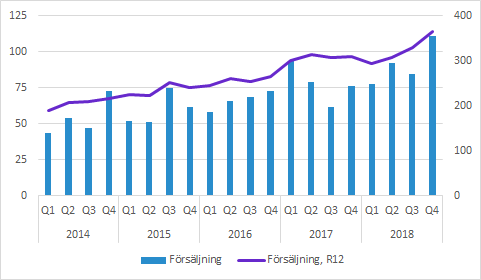

Cellavision växte starkt i alla tre regioner och ökade den totala försäljningen med 44% i lokala valutor. För första gången översteg kvartalsförsäljningen SEK 100m och EBIT förbättrades till 36 (22) SEKm. Det nya instrumentet DC-1 erhöll CE-märkning i början av februari. Styrelsen föreslår utdelning på SEK 1.50 (1.50) per aktie.

Cellavisions försäljning ökade till 111.0 (76.1), vilket motsvarade en 45.8% tillväxt (44% justerat för valutaeffekter).

De tre regionerna växte med imponerande 30-49%. Samtidigt bör man påminna sig om att Cellavision tenderar att ha relativt stora kvartalsfluktuationer i försäljningen.

Marginaler

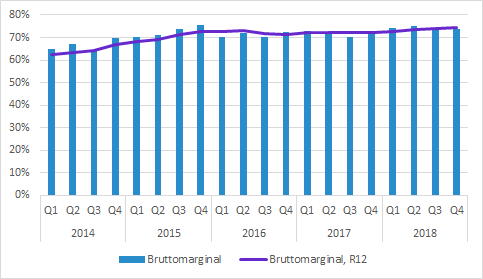

Bruttomarginalen i Q4 var 73.9 (72.8) procent. Faktorer som produktmix, geografisk mix och valutafluktuationer påverkar utfallet, men den har legat på 70% under lång tid och har en viss dragning uppåt. Nya lanseringar kan påverka den bilden framöver, men lägre priser på den nya kategorin av instrument behöver inte nödvändigtvis innebära lägre bruttomarginaler.

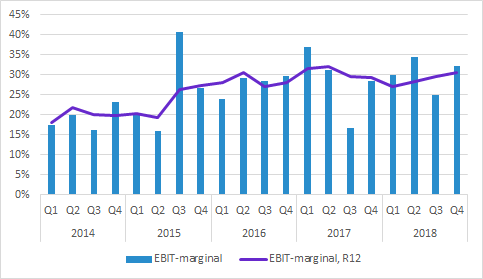

EBIT i Q4 kom in på 35.8 (21.7) SEKm, vilket expanderade EBIT-marginalen till 32.3 (28.5) procent. Vi noterar även att aktiveringarna minskade till 4.4 (7.6) SEKm, så den underliggande förbättringen är bättre än vad som framgår av EBIT.

EBIT-marginalen legat i närheten av 30% under de senaste åren. Målet är att den ska överstiga “20% över en konjunkturcykel”, vilket just nu inte framstår som särskilt utmanande.

Försäljning per region

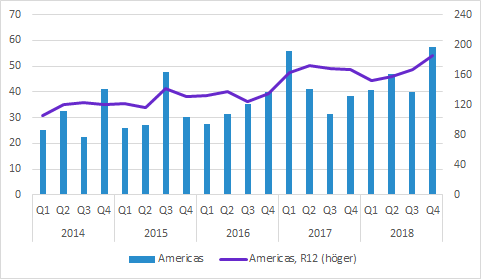

Americas: 57.6 (38.6) SEKm; 49% tillväxt

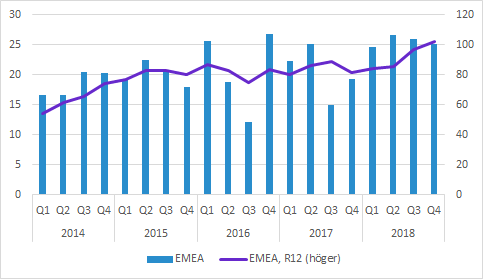

EMEA: 25.1 (19.3); 30% tillväxt

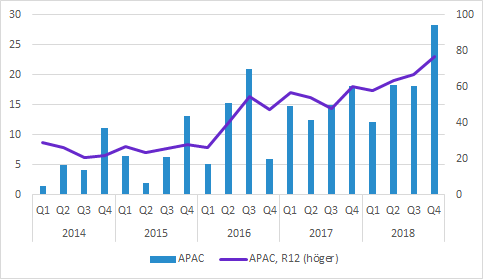

APAC: 28.3 (18.2) SEKm; 56% tillväxt

Övrigt

Den nya produkten DC-1 som riktar sig till mindre och medelstora laboratorier erhöll CE-märkning i februari. Bolaget skriver i rapporten att 2019 kommer vara ett lanseringsår med initialt låga försäljningsvolymer, men med en växande försäljning under kommande år.

Murgata har för närvarande ingen analysbevakning av Cellavision. Det innebär att vi inte offentliggör våra prognoser och vi har inte heller någon officiell syn på aktien.

Mer information om Cellavision finns på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger aktier i Bolaget.

Murgatas anställda och andra medarbetare har handelsförbud i instrument relaterade till Bolaget under publiceringsdagen och nästföljande handelsdag.

Murgata har inte erhållit betalning från Bolaget under de senaste 12 månaderna.

Läsaren kan utgå från att Murgata strävar efter att inleda ett samarbete med Bolaget.