Elos hade god tillväxt och högre marginaler i Q4

Elos Medtech växte organiskt med 8% och kom in med EBIT nära våra förväntningar. Försäljningen slog våra förväntningar. Ett svagare kvartal för Dental kompenserades av Orthopedics och Hearing Device & Vibration. Vårt initiala intryck av rapporten är att den förmodligen inte kommer leda till några större estimatförändringar i det stora hela. Vårt motiverade värde inför rapporten var SEK 100 per aktie.

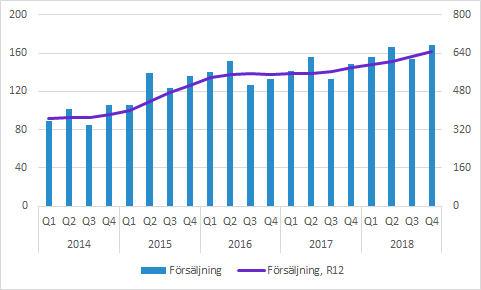

Försäljningen växte organiskt med 8.4%

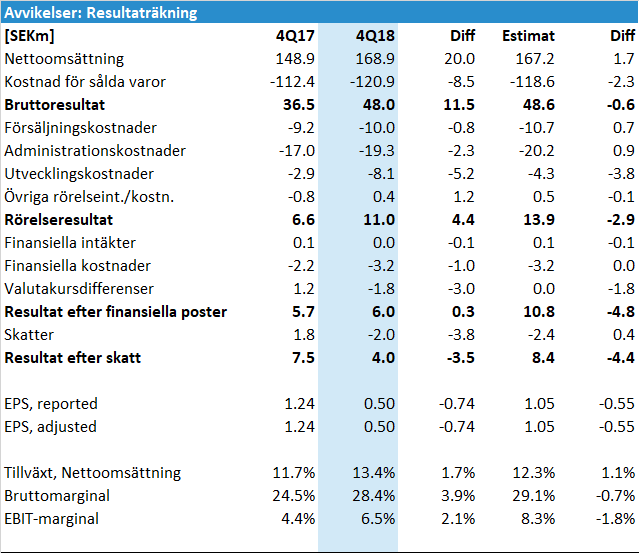

Elos Medtech växte försäljningen med hela 13.4% till 168.9 (148.9) SEKm i Q4. Den valutajusterade tillväxten i Q4 var 8.4%.

Jämfört med Q4 föregående år växte alla segment utom Dental Implant System. Det var också det segementet som hade betydligt svagare försäljning än vi prognosticerat. Det kompenserades av en betydligt bättre utveckling inom Hearing Device & Vibration samt Orthopedics. Särskilt Orthopedics är glädjande eftersom det signalerar att bolaget lämnat de tidigare utmaningarna bakom sig.

När det gäller Dental skriver bolag i rapporten att det “tappat något i jämförelse med inledningen av året. Detta hör samman med hur den dentala implantatmarknaden utvecklas övergripande, vår tillväxt är dock fortsatt positiv med 2 procent under året”. Vi har noterat svaghet hos flera bolag och vi kommer titta närmare på vad det kan tänkas innebära för Elos. Segmentet tillsammans med Orthopedics pekas dock fortfarande ut som “motorerna i vår affär”.

Elos har en säsongsvariation där särskilt Q3 är svagare på grund av lägre aktivitet under sommaren. Tittar vi på årstakten (R12) ser utvecklingen lovande ut. Till en del gynnas försäljningen av positiva valutaeffekter, men den växer även organiskt på ett bra sätt.

God tillväxt och expanderande marginaler

Rapporterad EBIT kom in på 11.0 (6.6) SEKm jämfört med våra förväntningar på SEK 13.9m. Bolaget tog dock en nedskrivning av aktiverade utvecklingsprojekt i Q4 och justerat för detta var EBIT 13.9, vilket alltså var i linje med våra förväntningar. Bruttomarginalen var något lägre, medan de operativa kostnaderna justerade för avskrivningarna var något lägre än vi prognosticerat. EBIT-marginalen expanderade till 6.5 (4.4) procent, utan att ta hänsyn till engångskostnaderna. Den justerade EBIT-marginalen var 8.2% jämfört med vår prognos på 8.3%.

Sammanfattning av vårt initiala intryck av rapporten

I det stora hela var rapporten stabil och nära våra förväntningar.

Försäljningen inom Dental ligger i riskzonen för sänkning, medan styrkan inom framför allt Orthopedics talar för höjning. I skrivande stund lutar det åt ganska små estimatförändringar.

Utdelningen på SEK 1.00 (0.00) föreslås att återupptas. Förra årets utdelning “ställde in”, eftersom bolaget nyligen tagit in kapital för expansion. Vi hade modellerat med SEK 1.30 per aktie i utdelning, men som vi skrev i vår preview ser vi “ingen dramatik i avvikelser från den nivån”.

Vårt motiverade värde på SEK 100 kommer troligen höjas. Efter ett antal bra rapporter tror vi att marknaden kommer uppvärdera Elos Medtech som vi betraktar som ett attraktivt värderat kvalitetsbolag med en defensiv exponering. Vårt motiverade värde inför rapporten var SEK 100 per aktie, vilket utgör en betydande uppsida från dagens nivå.

Du hittar även mer information på bolagssidan!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får heller inte äga aktier i Elos Medtech.

Murgata sponsras finansiellt av bolaget för bland annat analysbevakning.

Läs mer om Murgatas hantering av intressekonflikter med mera här.