Hälsovårdssektorn 2021: Mycket starkt år (fast något sämre än börsen)

Börsåret 2021 var ett bra år för Hälsovårdssektorn, men det gick ännu bättre för börsen som helhet. Som vanligt bör man fokusera på enskilda bolag snarare än på sektorn, för det är en stor variation. Av Murgatas 24 Fokusbolag var det fem som dubblades under året. Samtidigt var det fyra som backade mer än 30% trots det gynnsamma börsklimatet för såväl börsen som sektorn. Här finns några anledningar som förklarar varför det gick så bra för de bästa aktierna och varför det gick så dåligt för de sämsta.

Hälsovårdssektorn hade sitt bästa år sedan 2005…

Hälsovårdssektorn steg med hela 30.7% under 2021. Det är det bästa året för hälsovårdsindex (SX20PI) sedan 2004 då uppgången var 53%. Då bör man ändå ha i åtanke att sektorn stigit med 15-22 procent under de tre föregående åren, så det har onekligen varit en stark period och 2, 3 och 4 års CAGR ligger alla över 20%.

Kan det bli bättre än så här?

Det är alltid svårt att veta hur börsen och olika index ska utveckla sig på kort sikt (exempelvis 2022), men det kan vara nyttigt att lyfta blicken och till exempel ta ett femårsperspektiv och fundera lite över vinster och värdering.

Om vi börjar med vinsterna skulle 20% ökning per år i fem år innebära att vinsterna ökar med nästan 150%. Den som förväntar sig 15% vinstökning per år i fem år tror implicit att vinsterna kommer fördubblas under den perioden. Det är nog inte så många som förväntar sig det av hälsovårdssektorn som helhet, även om det förmodligen kommer finnas enskilda aktier som går bättre än så.

Den andra komponenten som kan lyfta aktier och index är värdering. Blickar vi tillbaka lite längre har värderingarna kommit upp. Beroende på hur man vill se det kan man tala om att multiplarna kommit upp (multipelexpansion) eller att avkastningskravet sänkts. Det motiverats lägre räntor (och riskpremie). Brist på alternativ (TINA = There Is No Alternative) har drivit kapital från räntebärande tillgångar till aktiemarknaden.

Man kan fundera över hur uthållig den här lågräntemiljön är, särskilt när vi ser tydliga tecken på inflation vart vi än vänder oss. Men det är svårt att veta om det leder till inflationsspiraler (som vi kunde läsa om i skolböckerna) eller om centralbanker och politiker kommer fortsätta stimulera ekonomin. Det har pågått under pandemin, men det har egentligen pågått sedan finanskrisen.

Det är väl troligt att värderingarna normaliseras när räntor och de finansiella marknaderna normaliseras. Det är sällan argument om att “det är annorlunda den här gången” håller i längden, men det är som vanligt svårt att veta när och hur saker kommer förändras. Poängen i det här sammanhanget är att oförändrat läge inte kommer förändra värderingarna och då kommer det inte vara en drivkraft för aktiekurser och index.

Sammantaget bör man inte förvänta sig en lika stark utveckling för börsen som helhet och hälsovårdssektorn om vi till exempel lyfter blicken fem år framåt jämfört med hur det varit under de senaste fem åren.

Fokusera på enskilda bolag

Även om man bör ha lite lägre förväntningar framöver kommer det fortfarande gå att hitta enskilda bolag som går bra och Hälsovårdssektorn är ett väldigt bra ställe att leta efter sådana. Och om det skulle bli lite mer oroligt på börsen av någon anledning brukar hälsovårdssektorn vara en attraktiv sektor som inte är så konjunkturkänslig.

Pandemin har däremot varit lite speciell för sektorn. Vissa bolag har gynnats av pandemin eftersom de haft en ovanligt hög aktivitet när deras produkter hjälpt till att hantera pandemin. Ett sådant exempel är Getinge som är ett av de ledande bolagen i världen på ventilatorer. Andra bolag har missgynnats eftersom vården fokuserat på att hantera pandemin och därför stängt ner stora delar av annan verksamhet.

Det här blir en intressant dynamik eftersom en hel del av bolagen som missgynnats i många fall kommer se ett uppdämt behov av patienter som behöver behandlas eller utrustning som behöver köpas in när läget i vården och världen i övrigt normaliseras lite till. Samtidigt kanske en del bolag som gynnats av pandemin till en del mättat sina marknader och i vissa fall kan aktiemarknadens förväntningar blivit orealistiskt höga.

…men det var sämre än börsen som helhet

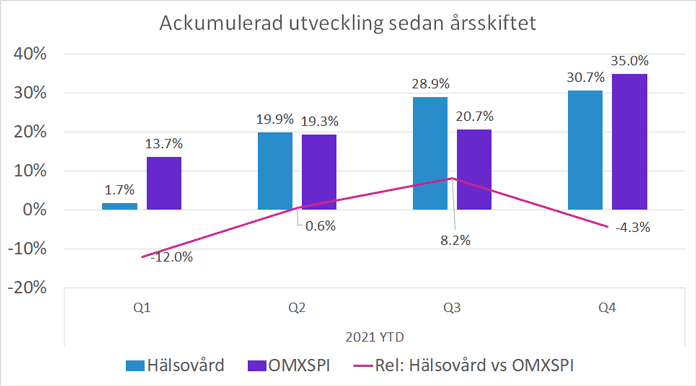

Börsen som helhet gick ännu bättre än hälsovårdssektorn. Det bredare indexet OMXSPI steg med hela 35.0% och slog därmed hälsovårdssektorn med 4.3%.

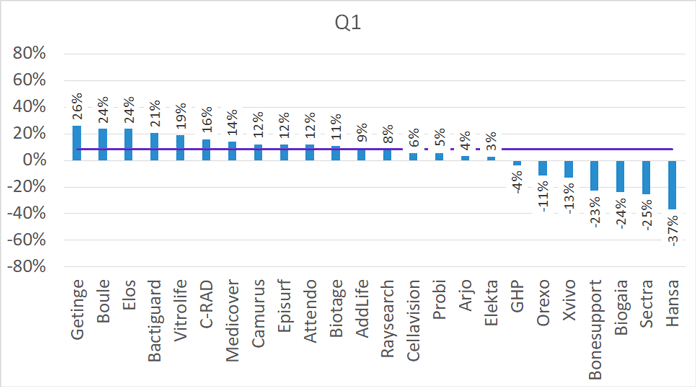

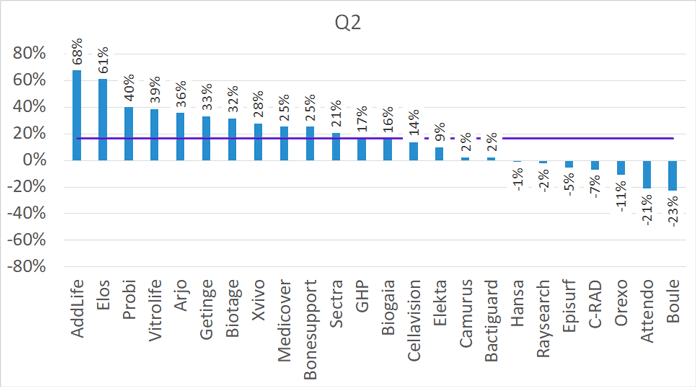

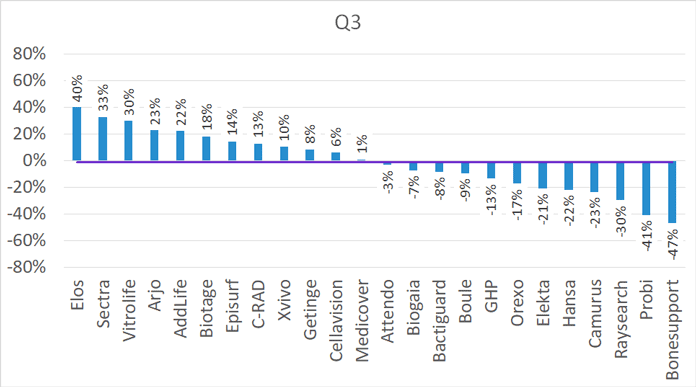

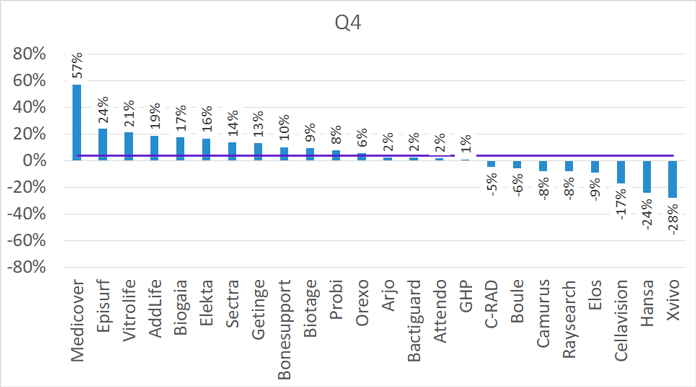

Tittar vi på hur kampen har varit under året drog börsen i från hälsovårdsindex i Q1 (1.7% respektive 13.7%), men efter ett starkt Q2 ledde faktiskt hälsovårdssektorn med 0.6%. Även Q3 blev ett starkt kvartal för sektorn, men mot slutet av året gick OMXSPI om sektorn.

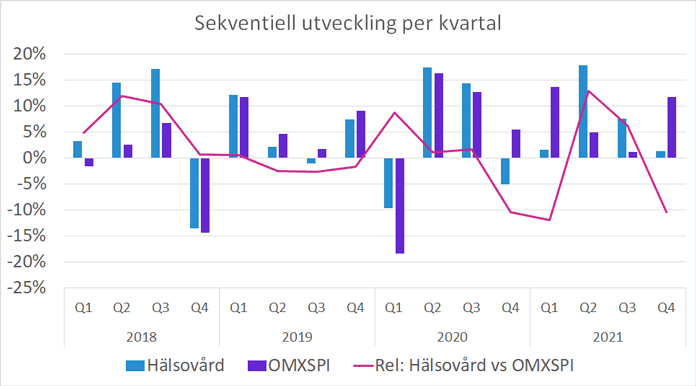

Tittar vi på kvartalen isolerat och blickar tillbaka lite längre kan vi konstatera att börsen som helhet (OMXSPI) och Hälsovård ofta följer varandra ganska bra. Tittar vi på den relativa linjen (skillnaden mellan indexen) var pandemins början ett tillfälle då hälsovårdssektorn gick 9% bättre än index (den föll inte lika mycket).

Under Q2 och Q3 gick sektorn ungefär som börsen, men sedan dess har det varit ovanligt stora skillnader åt båda hållen. Den här slagigheten gör det svårnavigerat för investerare som försöker positionera sig i rätt sektor. Men det är inte bara hälsovårdssektorn som påverkas av de här sektorrotationerna.

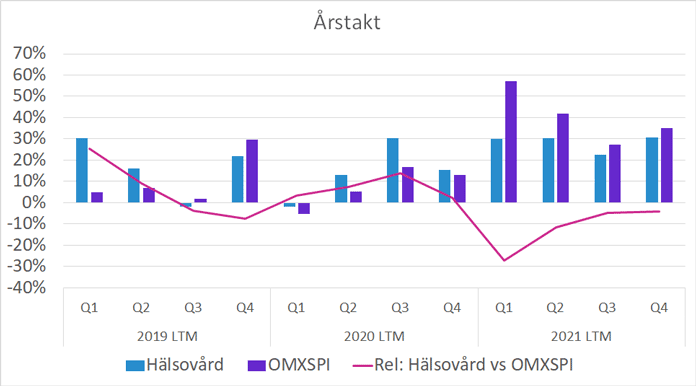

Övergår vi istället till att titta på årstakten kan vi till att börja med konstatera att det varit ett väldigt starkt år och det beror till en del på att jämförelsetalen var enkla. Börsen föll mot slutet av Q1 2020 och återhämtade sig under slutet av Q2. Det gör att de jämförelsetalen är förhållandevis enkla.

När vi jämför årets utveckling för Hälsovårdssektorn och börsen bör man komma ihåg att hälsovårdssektorn klarade sig bättre än börsen som helhet under 2020.

Det är också intressant att se hur cyklisk den relativa utvecklingen varit (se röda linjen). Den som i slutet av Q3 2020 ägt hälsovårdssektorn ett år hade slagit börsen med 14%. Men den som köpte hälsovård i slutet av Q1 2020 (när börsen började falla) hade ett år senare blivit slagen av index med hela 27%.

Det kan vara värt att lägga det på minnet. Det var nog många som gjorde tvärt om och flydde till hälsovårdsaktier när pandemin bröt ut. Men som så ofta på aktiemarknaden är det bra att inte springa åt samma håll som alla andra.

Murgatas Fokusbolag: Fem kursdubbare under 2021

Totalt finns det nu över 200 bolag i sektorn som är noterade på någon av listorna i Sverige. Murgatas Fokusbolag utgörs av 24 bolag som hör till de bästa i sektorn. Samtliga är noterade på Stockholmsbörsens huvudlista och det är väl inget som hör till kategorin förhoppningsbolag även om inte alla är lönsamma. Det bör poängteras att bra bolag inte innebär att de inte alltid är bra aktier, för det förändras ju med hur aktiekurserna rör sig.

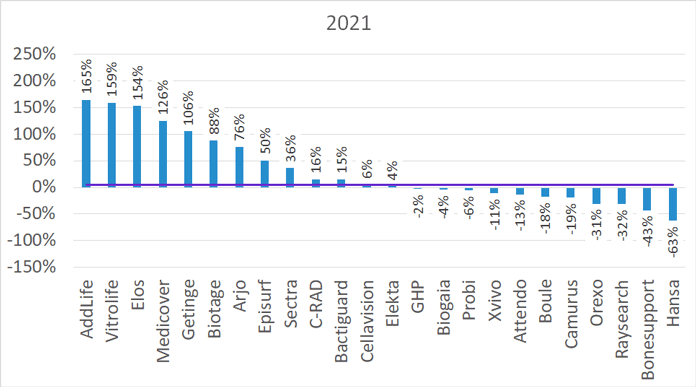

Bäst gick det för AddLife och Vitrolife som steg med 165% respektive 159% under 2021. AddLife har fortsatt sin intensiva förvärvsstrategi och det har belönats av aktiemarknaden. Vitrolife har förvärvat Igenomix som vi anser är ett utmärkt komplement som stärker bolagets svagaste punkt. Se vår initiala kommentar här.

Elos Medtech kom på tredje plats med en uppgång på 154%. Aktiens uppgång tog fart i Q4 2020 och den fortsatte upp under 2021. Mitt i uppgången, i juni 2021, lades ett bud på SEK 215 som vi ansåg var alldeles för lågt. Budgivaren köpte alla aktier de kunde komma åt, men nådde inte upp till 90% och aktien fortsätter att handlas på börsen. Aktien stängde året på SEK 274, vilket var 27% över budnivån. Murgatas motiverade värde SEK 275 kronor per aktie. Efter sommaren har aktien varit uppe på betydligt högre nivåer som vi inte anser gått att motivera.

Medicover gick upp 126% under året. Bolagets verksamhet bedrivs utomlands och exempel på faktorer som gynnat bolaget är att det ena segmentet, Healthcare Services, behandlar covid-patienter medan det andra segmentet, Diagnostic Services, genomför covid-tester. Pandemin påverkar även verksamheten negativt, men bolaget hanterar situationen väl. Medicover har även genomfört ett antal förvärv under året.

Getinge hörde också till kursdubblarna under året och aktien steg med 106%. Bolaget är en tydlig pandemivinnare och som nämnts ovan tillverkar bolaget ventilatorer.

I den andra änden av skalan hamnade Hansa Biopharma med en nedgång på 63% under året. När den här typen av bolag blir årets förlorare brukar det bero på att en studie inte gett det resultat man hoppats på eller att FDA ger tumme ner på ansökningar. Men i det här fallet har det, enligt vår uppfattning, varit förhållandevis odramatiskt. Med undantag för Q2 (se nedan) har aktiekursen sjunkit under i stort sett hela året.

Ett bolag som däremot råkat ut för bakslag är Bonesupport och det förklarar nedgången på 43% under 2021. I slutet av februari meddelade FDA att deras ansökan behövde kompletteras och det sänkte aktien i Q2. I september kom nästa bakslag när det inte gick att dra några slutsatser från den så kallade FORTIFY-studien.

Raysearch backade med 32% under året. Under första halvåret var aktien mer eller mindre oförändrad, men sedan kom en gradvis nedgång under framför allt Q3. Även här var det (som för Hansa) egentligen utan att något dramatiskt inträffat. När årets sista börsdag stängt rapporterade grundare och VD Johan Löf att han sålt aktier för ca SEK 5.7m, men det är enbart en mindre del av hans innehav.

Orexo backade under de tre första kvartalen, men var något över nollstrecket i Q4 när aktien vaknade till liv. Det pågår en hel del intressant utveckling med såväl digitala terapier som nya läkemedelskandidater. Samtidigt tar det tid och kostar pengar, försäljningen av de befintliga produkterna går trögare än de flesta hoppas på.

Sektorkollegan Camurus har däremot haft en hel del turbulens under året. I mitten av december meddelades att partnern Braeburn lyckats med konststycket att få ett andra “complete response letter” (CRL) av FDA. Men tanke på alla utmaningar får väl nedgången på 19% betraktas som förhållandevis lindrig, men bolaget säljer även i Europa och har fler intressanta produkter under utveckling.

Kursutveckling per bolag och kvartal

Den lila linjen i kvartalsgraferna är medianutvecklingen för bolagen under kvartalet.

Avslutande reflektioner

2021 var det bästa året för hälsovårdssektorn på 16 år, men ändå var sektorn sämre än börsen. Det återstår att se hur långe den starka utvecklingen håller i sig, men man kan inte förvänta sig så här starka uppgångar håller i sig under alltför långa perioder. Vi har redan ett antal bra år bakom oss, men det behöver inte vara så dramatiskt om marknaden lugnar ner sig lite. Det skulle snarare vara hälsosamt och minska risken för dramatiska fall längre fram.

De bolagsspecifika faktorerna fortsätter att vara betydande och det är stor skillnad mellan de bästa och sämsta aktierna. Det talar för ett fortsatt fokus på bolagen snarare än att tänka brett kring sektorn.

I vissa fall är det större händelser som påverkar aktierna. Det kan vara förvärv som lyfter dem eller något bakslag som sänker dem. Man har helt klart starka incitament att försöka undvika de största bakslagen.

Samtidigt hittar man ganska ofta aktier som finns på vinnarsidan något kvartal och på förlorarsidan något annat. Det är få aktier som konsekvent sjunker eller faller under ett helt år.

Många letar triggers som ska få aktierna att röra på sig och då förhoppningsvis i rätt riktning. Tittar vi på de två vinnarna AddLife och Vitrolife gick de alltså upp 165% respektive 159% utan att det var några större triggers. Samtidigt backade Hansa med 63% och Raysearch med 32% utan att det egentligen fanns så mycket dramatik i årets pressmeddelanden. Det är alltså vanligt att aktier rör sig utan triggers, så var inte för fokuserad på det när du funderar över vilka aktier du ska äga eller inte äga.

Oavsett hur det gick för dig 2021 – hoppas att 2022 blir (ännu?) bättre!

Björn Olander

Aktieanalytiker

Murgata Equity Research

Björn Olander äger inte och får inte heller äga aktier i Elos Medtech. Murgata sponsras finansiellt av bolaget för bland annat analysbevakning.

Björn Olander äger vid ovanstående publiceringsdatum aktier i Biogaia, Elekta, Episurf, Hansa, Orexo, Probi och Raysearch. Han äger inte aktier i de övriga omnämnda bolagen.

Läs mer om Murgatas hantering av intressekonflikter med mera här.

Följ Murgata på sociala medier

Kommentarer och analyser släpps först på murgata.se, sedan på Twitter (följ @MurgataER) och därefter på Facebook (följ MurgataER). Vi finns även på Instagram (följ MurgataER).

På LinkedIn fokuserar vi inte lika mycket på enskilda bolag, men följ oss gärna där också (länk här)!

Passa även på att anmäla dig till våra mailutskick. Tanken är att de inte ska översvämma dem som prenumererar och att de ska vara läsvärda. Kommentarer osv är snabbare på Facebook och framför allt Twitter. Anmäl här:

Du behöver inte uppge ditt namn, adresserna säljs inte vidare och mailen är reklamfria. Prenumerationen kostar ingenting och man kan när som helst säga upp den.

Är du tveksam så är det väl bara att testa!

Läs mer om:

- Fokusbolagen och andra bolag i hälsovårdssektorn på Bolagssidan

- Hälsovårdssektorn på Sektorsidan

- Aktier och investeringar på vår Börssida

- Här finns Murgatas Blogg